![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Сохраняют ли акции Лукойла свою привлекательность для инвесторов?

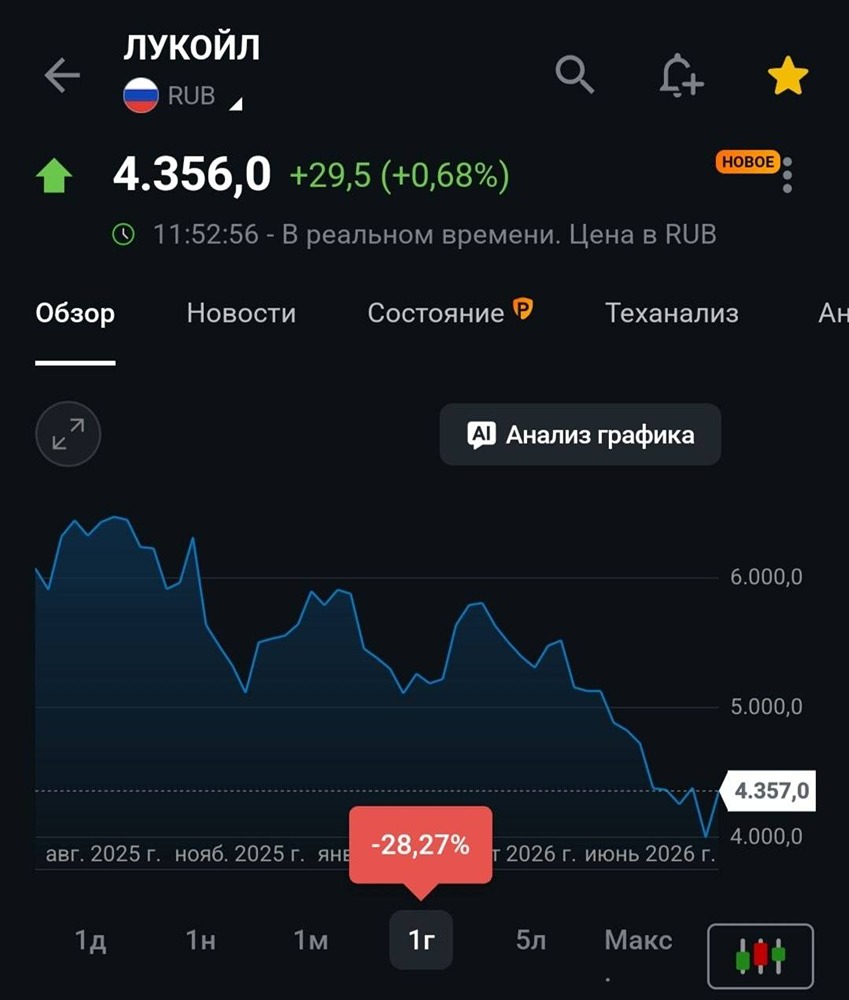

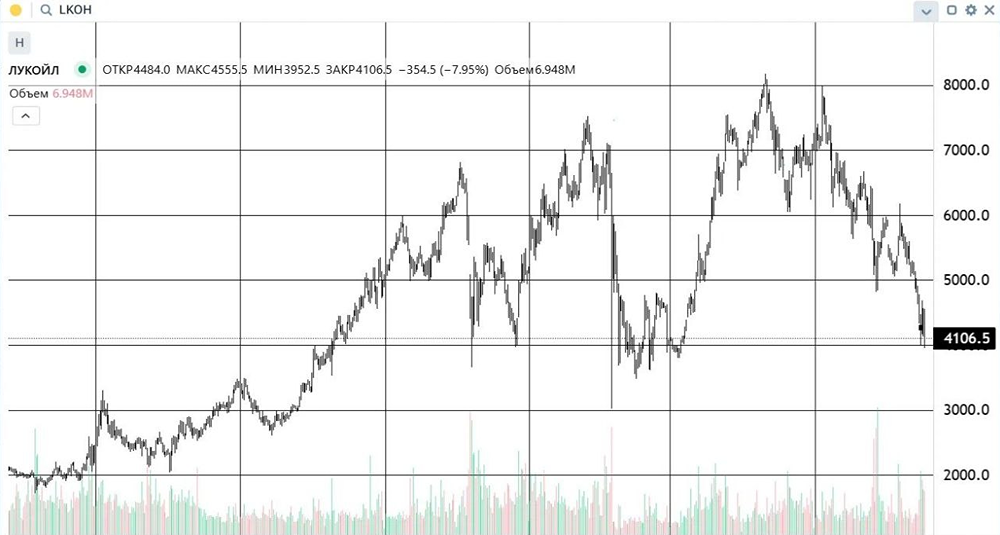

Мнение: Т-Инвестиции Лукойл представит финансовые результаты за первое полугодие 2025 года в пятницу, 29 августа 🔹 Из-за снижения маржинальности в сегменте переработки, которое негативно повлияло на EBITDA и рентабельность, выручка компании уменьшилась. Рублевые цены на российские сорта нефти упали, что также сказалось на финансовых показателях. Отрицательные курсовые разницы и увеличение налога на прибыль ухудшили чистую прибыль. Однако благодаря значительным запасам денежных средств компания продолжает получать высокие процентные доходы. 🔹 Оценка акций Мы по-прежнему положительно оцениваем акции Лукойла и сохраняем целевую цену в 8 500 рублей за акцию. Высокий уровень ликвидности и отсутствие долгов обеспечивают компании устойчивое финансовое положение и конкурентное преимущество. Мы ожидаем, что в 2025 году Лукойл предложит самую высокую дивидендную доходность среди своих конкурентов. Автор: Александра Прыткова Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/tb_invest_official

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11