![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Разбор компании Лукойл #LKOH

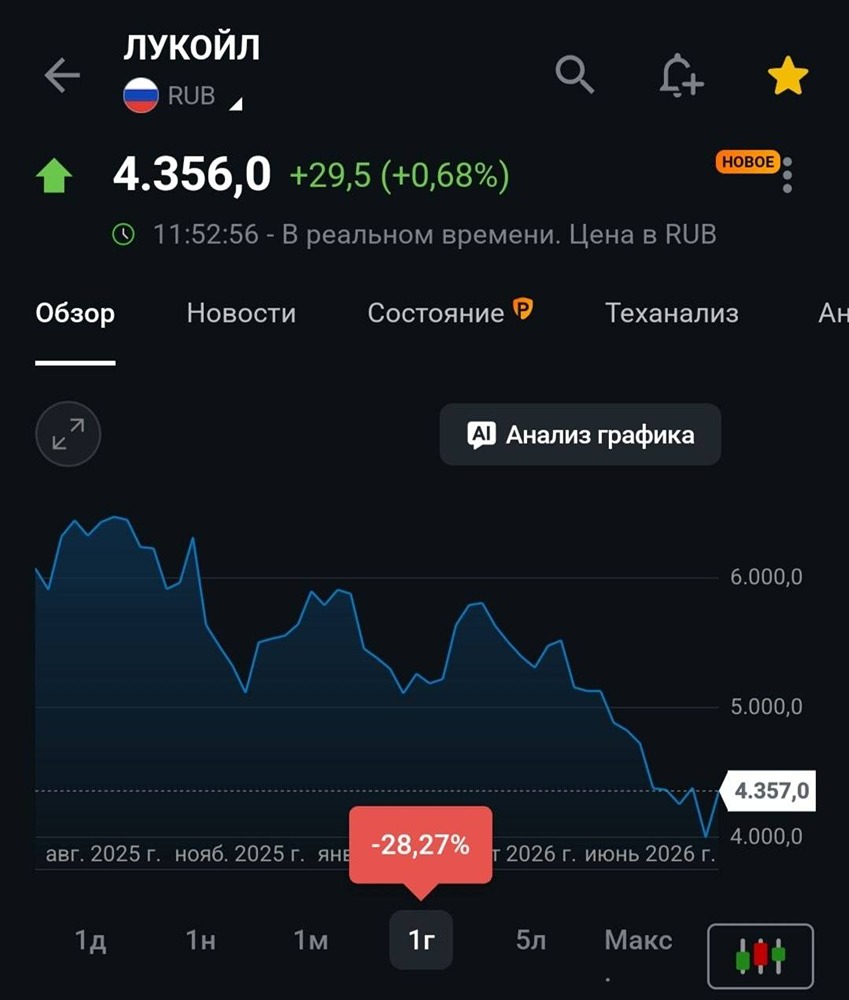

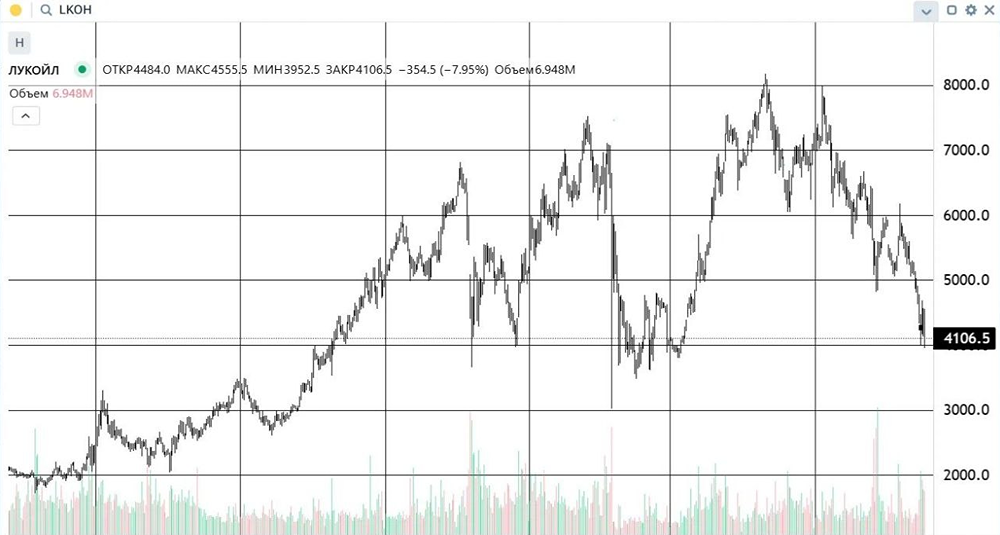

Последний обзор по Лукойлу был 13 февраля, тогда акции стоили 7572 и я ожидал роста к 8160. По факту акции росли до 7985 р. а от туда ушли в коррекцию. В этом анализе прогноз не состоялся, цели не достигли. Сейчас акции торгуются по 6587 р. Давайте посмотрим, чего ждать дальше. ℹ️ По сравнению с прошлым обзором по P/E стали оцениваться дороже, а по P/S и P/B стали дешевле. Вышел отчет за 2024 год, его и разберем. 🗞 Новостной фон ▪️СД ЛУКОЙЛА РЕКОМЕНДОВАЛ ФИНАЛЬНЫЕ ДИВИДЕНДЫ ЗА 2024Г В РАЗМЕРЕ 541 РУБ. НА АКЦИЮ ▪️Власти Египта позволили "Лукойлу" участвовать в нефтеразработке на востоке страны 💰 Финансовое здоровье ▪️Собственный капитал за 2024 год вырос на 8% до 6,892T р. В 2023 году СК вырос на 42%. ▪️Чистый долг отрицательный и за 2024 год он увеличился на 34% до минус 1,046T р. ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — отрицательное значение. ℹ️ Темы роста в 2024 году замедлились, но продолжали расти. 💰 Выручка, прибыль ▪️Выручка по итогу 2024 года выросла на 9% В 2023 выручка упала на 16%. ▪️Прибыль упала на 27% в 2024 году. А в 2023 году прибыль выросла на 50%. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) сократился на 9% в 2024 году. 🔮 Будущее, оценки ▪️ Свежих прогнозов нет. Старый от 30 августа 2024 года от Сбер Инвестиции — 9750 р. 🆚 Сравнение с конкурентами По капитализации компания занимает 2 место в своей отрасли. По метрикам Лукойл стоит дороже остальных компаний в отрасли. По метрикам рентабельности Лукойл в настоящий момент выглядит менее эффективно. По росту выручки за 5 лет Лукойл оценивается хуже отрасли. 🤑 Дивиденды 2021 — 8.14%, 2022 —17,15%, 2023 — 14,23%, 2024 — 13,78%. На 2025 уже запланирована выплата в 8,39%. Вероятно динамика сохранится, дивиденды в 2025 будут в районе 13-15%. 📈 Технический анализ Индикаторы на дневном ТФ говорят о том, что зашли в зону перепроданности. Но еще нет сигналов за начало отскока. На недельном ТФ индикаторы "говорят" о том, что потенциал для коррекции еще сохраняется. Поэтому я думаю, что сначала мы уйдем в район 6050, от туда будет попытка роста в район 6600, а от туда еще раз будет попытка снижения ниже 6050. И только после этого, как разгрузятся индикаторы по недельному ТФ, тренд поменяется на растущий. 🧠 Выводы Из основных проблем компании за 2024 год — это падение прибыли и сокращение темпов роста по сравнению с 2023 годом. Но тем не менее компания все равно является одной из лучших в своей отрасли, в моем рейтинге нефте-газовых компаний Лукойл занял 5 место (https://t.me/ShumilovPavel/5712). В моменте техника говорит, что может быть отскок в любое время, но недельный ТФ намекает на возможность упасть еще пониже, смотрите график в этом обзоре. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ