![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Прогноз по бумагам Лукойл. Аналитика. Мнение экспертов. Цена. Стоимость.

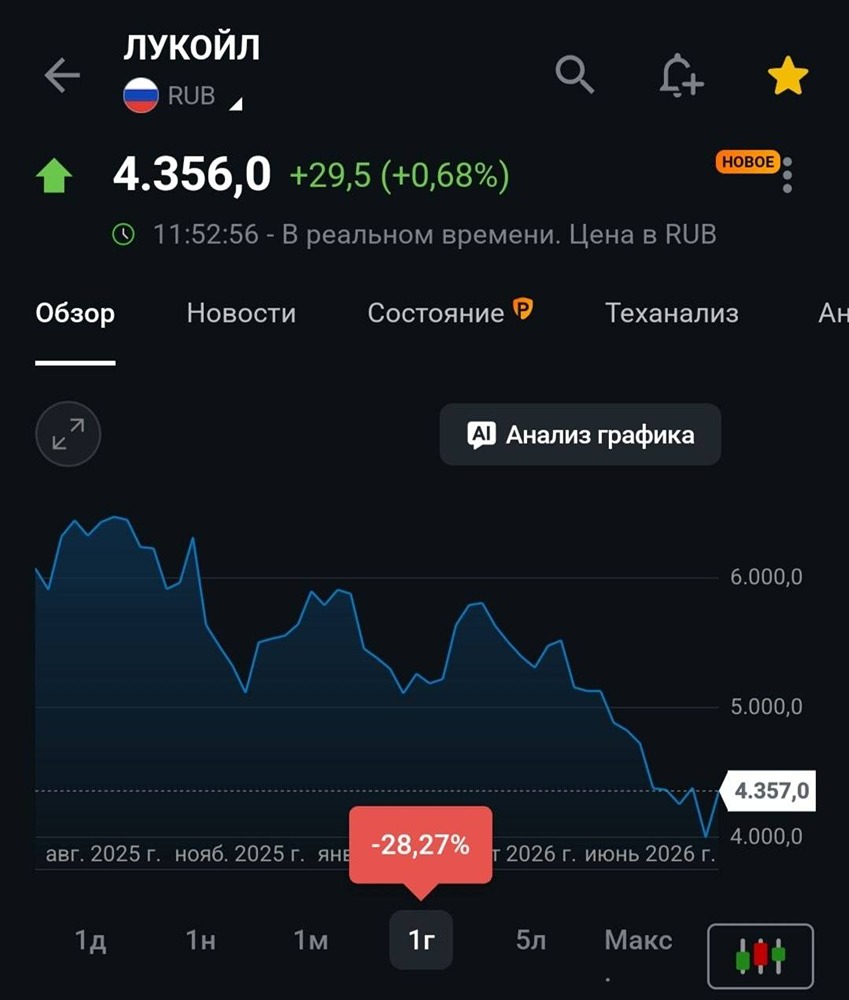

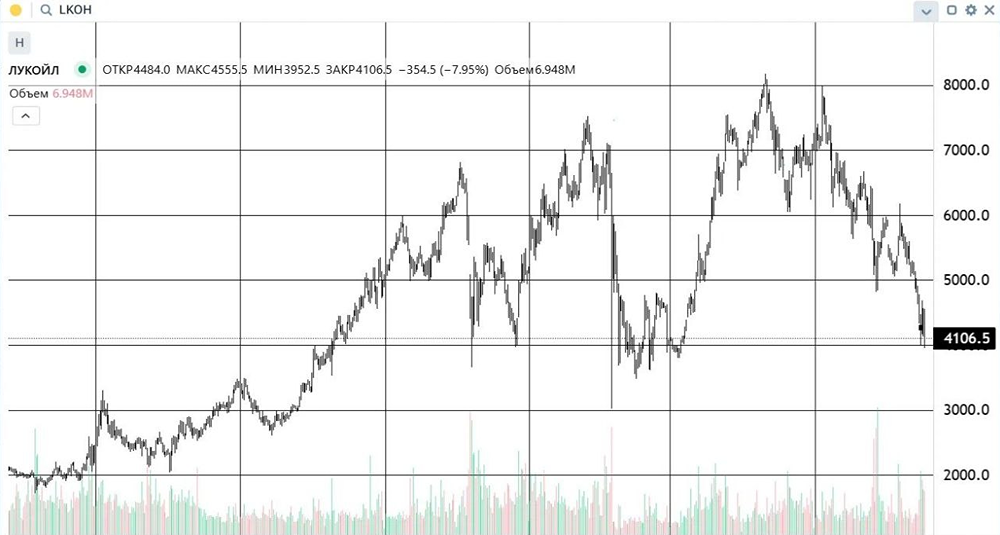

Мнение: Газпромбанк Инвестиции Ожидаемое снижение прибыли ЛУКОЙЛ, одна из крупнейших российских нефтяных компаний, опубликовала консолидированную финансовую отчетность за 2024 год. 📊 Главные цифры ♦️ Выручка по итогам 2024 года увеличилась на 8,7% за счет роста рублевых цен на нефть и составила 8622 млрд рублей. ♦️ Операционная прибыль за 2024 год снизилась на 16,5%, до 1192 млрд рублей, на фоне опережающих темпов роста коммерческих, общехозяйственных и административных расходов, стоимости приобретенных нефти, газа и продуктов их переработки, а также роста налогов (кроме налога на прибыль). При этом рост статьи «Коммерческие, общехозяйственные и административные расходы» в том числе обусловлен расходами в сумме 53,4 млрд рублей на приобретение собственных акций в ходе программы акционирования ключевых работников компании. ♦️ Чистая прибыль компании по итогам 2024 года уменьшилась на 26,6% и составила 851,5 млрд рублей. Снижение чистой прибыли произошло на фоне сокращения операционной прибыли, роста налога на прибыль с 248 до 351 млрд рублей (эффект от изменения ставки налога на прибыль до 25% с 2025 года составил 90,1 млрд рублей) и получения убытка по курсовым разницам в сумме 15,8 млрд рублей после курсовой прибыли 55,8 млрд рублей годом ранее. ♦️ Чистая прибыль без учета курсовых разниц и разового эффекта от изменения ставки налога на прибыль в 2024 году составила 958,0 млрд рублей, снизившись год к году на 13,3%. ♦️ Чистый долг на конец 2024 года составил отрицательную величину в виде –1046,3 млрд рублей после –783,5 млрд рублей годом ранее. 🪙 Дивиденды ▪️ В соответствии с дивидендной политикой компания направляет на выплаты дивидендов не менее 100% от своего скорректированного свободного денежного потока по данным МСФО. В декабре прошлого года были одобрены промежуточные дивиденды за 2024 год в размере 514 рублей на акцию. ▪️ 24 марта совет директоров ЛУКОЙЛа рекомендовал выплатить финальные дивиденды за 2024 год в размере 541 рубля на акцию, что соответствует 7,49% текущей полугодовой дивидендной доходности. В случае одобрения выплаты на общем собрании акционеров, суммарный размер дивиденда по итогам 2024 года с учетом уже выплаченных ранее промежуточных дивидендов может составить 1055 рублей на одну акцию (доходность 14,6%). 🧠 Наше мнение ✅ Мы нейтрально оцениваем опубликованную отчетность ЛУКОЙЛ, так как фактические показатели выручки и прибыли незначительно отклонились от консенсус-прогнозов рынка. Также мы отмечаем, что на динамику чистой прибыли в 2024 году в значительной мере повлияли разовые факторы в виде курсовых разниц и эффекта от изменения ставки налога на прибыль. ✅ Компания сохраняет высокую финансовую устойчивость вследствие наличия существенной чистой денежной позиции, что особенно актуально на фоне высоких процентных ставок в экономике. 👉 Учитывая результаты компании, отрицательный чистый долг, потенциальную дивидендную доходность и текущий уровень котировок, мы полагаем, что акции ЛУКОЙЛ в настоящее время оценены рынком справедливо. Источник: Официальный телеграм-канал Газпромбанк Инвестиции Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ