![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Дивидендное топливо для Лукойла. Акции. Прогноз. Стоимость. Мнение аналитиков.

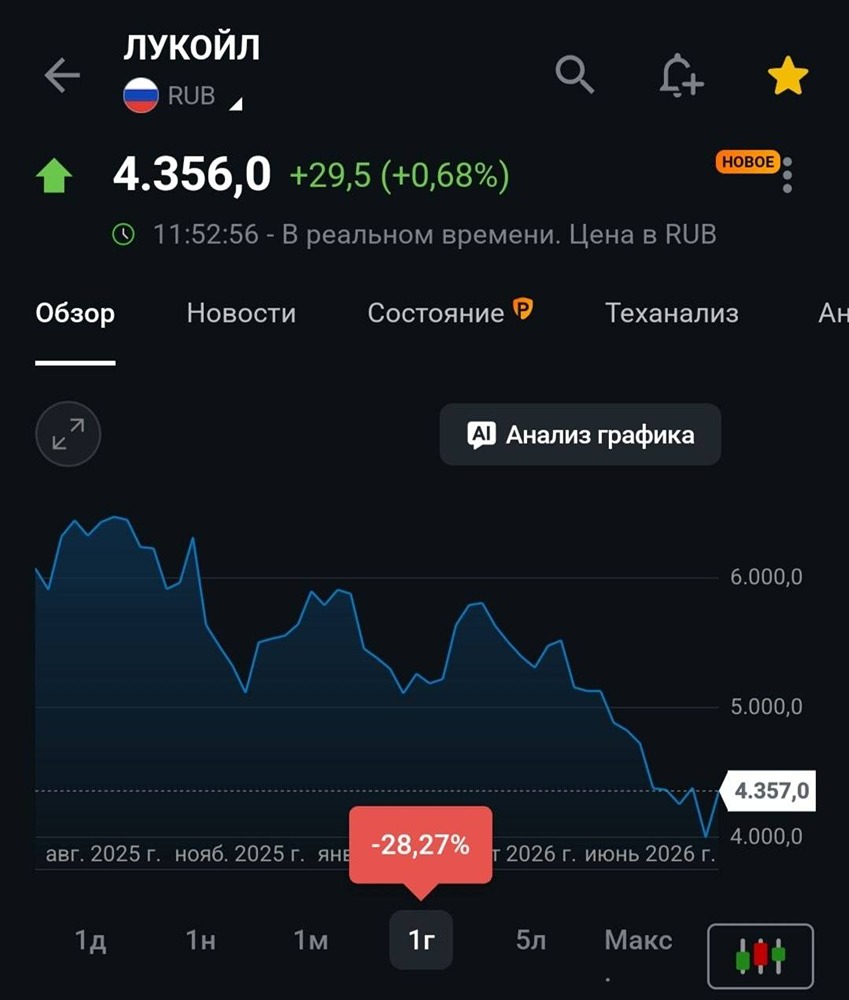

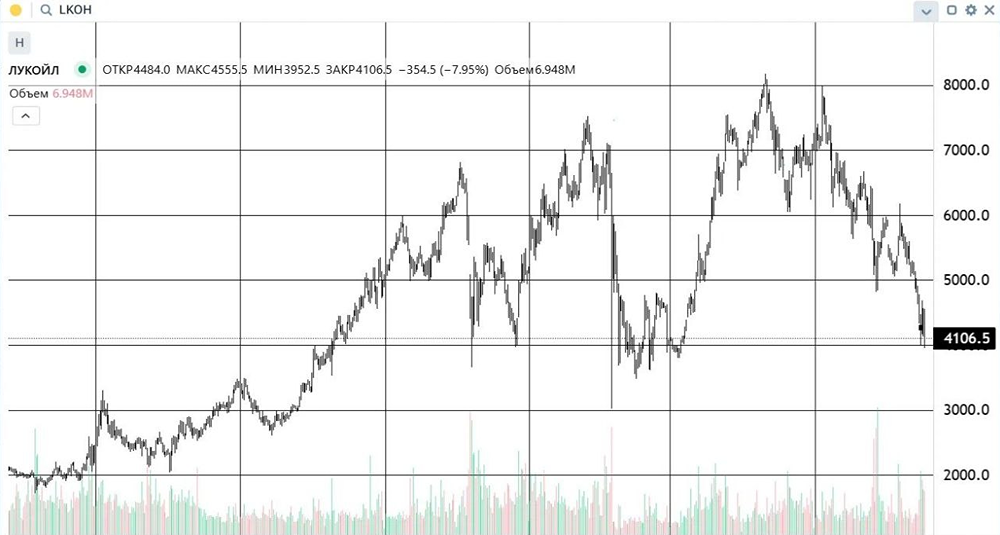

Мнение: ПСБ Дивидендное топливо на подходе Компания отчиталась вчера по МСФО за 2024 г.: Выручка: 8,6 трлн руб., +8,7% г/г EBITDA: 1785,26 млрд руб., -10% г/г Чистая прибыль: 848,5 млрд руб., в 1,4 раза меньше г/г. Оцениваем результаты как неплохие, отмечая, что компания работала в сложных условиях – низкая маржинальность переработки, необходимость соблюдать квоты ОПЕК+, простой НПЗ из-за внешних воздействий, необходимость переоценивать отложенный налог на прибыль из-за повышения ставки до 25% с 2025 года и пр. Из-за возросших расходов ЛУКОЙЛ снизил операционную прибыль на 16,5% г/г, до 1192 млрд руб. Разовые расходы, такие как списания в конце года и переоценка отложенного налога на прибыль, оказали основное влияние на сокращение прибыли ЛУКОЙЛа. На дивиденды это не повлияет – компания платит их исходя из скорректированного денежного потока. Вчера ЛУКОЙЛ провел заседание совета директоров, где обсуждался и этот вопрос. По нашим оценкам, даже с учетом проведенного в прошлом году обратного выкупа акций на 100 млрд руб., расчетный дивиденд за 2П 2024 г. мог составить 550-570 руб./акцию, то есть в совокупности за год 1064-1084 руб./акцию. Достаточно высокая доходность – 14,5 - 14,7%. Наш таргет на 12 мес. по акциям ЛУКОЙЛа - 8930 руб. Источник: Официальный телеграм-канал "ПСБ Аналитика" Автор: Екатерина Крылова [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ