![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

«ФосАгро»: стоит ли покупать сейчас при высоких мультипликаторах — или ждать коррекции

На фоне конфликта Ирана и США рынок снова вспомнил про производителей удобрений, объяснял цепочки поставок ранее, теперь обновляю данные. Сперва кратко вспомним МСФО за 2025: - Выручка: 573,63 млрд. руб. (+13,0% г/г) - Чистая прибыль: 114,24 млрд. руб. (+35,2% г/г) Почему акции исторически почти всегда стоили дорого по мультипликаторам? (все хотят сильного игрока в портфель) — ФосАгро один из крупнейших производителей фосфорных удобрений и входит в мировой ТОП-5. Относительно защищены от прямых санкций благодаря высокой значимости для глобальной продовольственной безопасности. — 75% выручки — экспорт. По сути, это валютный бизнес + ставка на возможное ослабление рубля. — Компания долгие годы направляла значительную часть свободного денежного потока на дивиденды. Именно поэтому рынок всегда платил премию за качество. — Плюс сильная вертикальная интеграция: собственная добыча сырья, производство, логистика. Что сейчас поддерживает сектор? — Цены на удобрения снова растут: ограничения экспорта из Китая, рост цен на серу, геополитика и удорожание логистики, рост цен на газ, который влияет на азотные удобрения. — Фактор Ближнего Востока может поддерживать цены весь 2026, судя по навыкам Трампа «договариваться». У ФосАгро структура производства примерно такая: — 75% фосфорные удобрения, — 25% азотные. И хотя фосфор добывается на Хибинах (там, где каждый апрель раздаю на склонах), рынок удобрений все равно дышит синхронно: дорожает газ — дорожают азотные — подтягиваются и фосфорные. Но есть и проблемы — Рост бизнеса замедляется. Раньше производство росло по 4%+ в год, теперь по новой стратегии компания планирует выйти на 13,7 млн тонн к 2030 году, это около 2% ежегодного роста. Добавим проблемы из-за атак на объекты (Череповец, были новости). — Высокие затраты. Сильно выросли цены на серу и серную кислоту, а это ключевое сырье для производства фосфорных удобрений. — Налоговые риски. Тему возможных дополнительных изъятий пока перенесли на осень, но полностью вопрос не закрыт. По долгу ситуация выглядит нормально: чистый около 300 млрд руб., стараются держать NET DEBT/EBITDA не выше 1,5х. Дивидендная политика при этом остается одной из самых щедрых на рынке: — при NET DEBT/EBITDA < 1х: до 75% FCF, — при 1–1,5х: 50–75% FCF, — выше 1,5х выплаты снижаются. При сохранении текущей конъюнктуры рынок надеется на почти 800р дивидендов. Не буду гадать, просто оставлю домыслы тут. Что в итоге? ФосАгро остается крайне качественным экспортером и сильным долгосрочным активом, но прямо сейчас цену низкой не назвать, даже с учетом локального отката. Почти все позитивные моменты уже в цене: рост цен, геополитика и даже ожидания по рублю. А риски все еще с нами, они в цену заходить не спешат. Надеюсь, что разбор компании был полезен. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Профита нет. А если найду?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

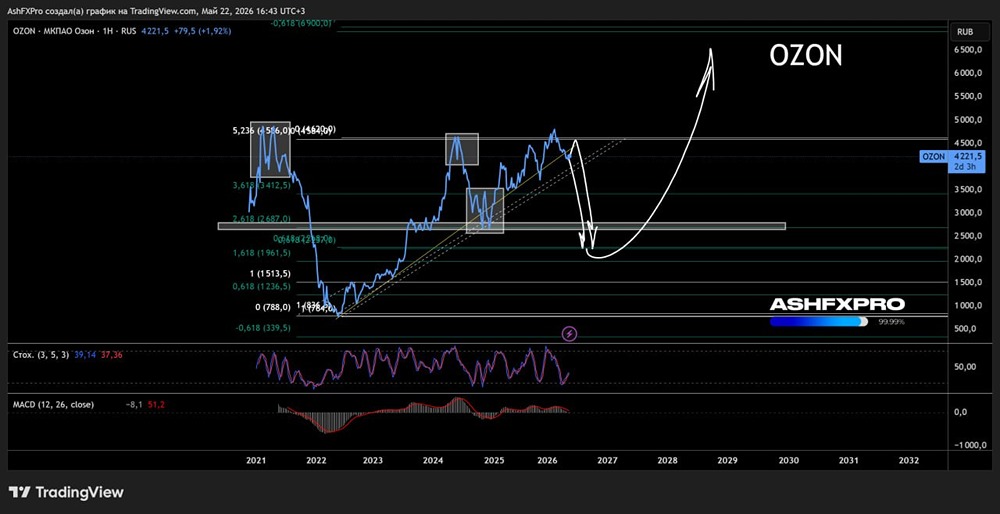

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

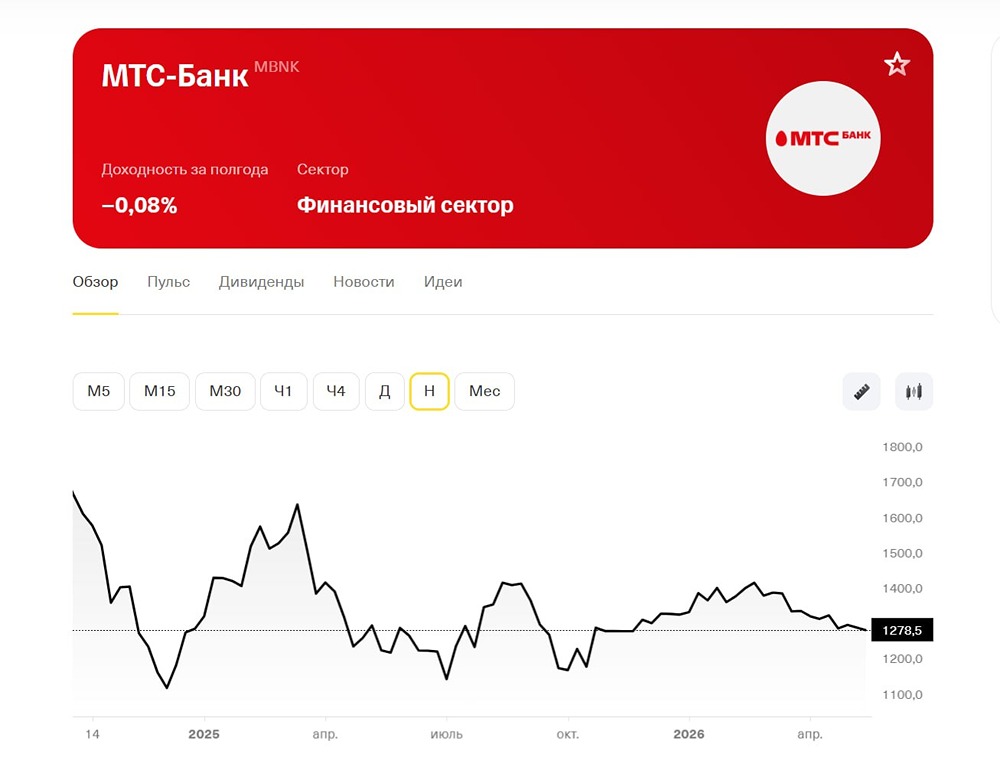

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

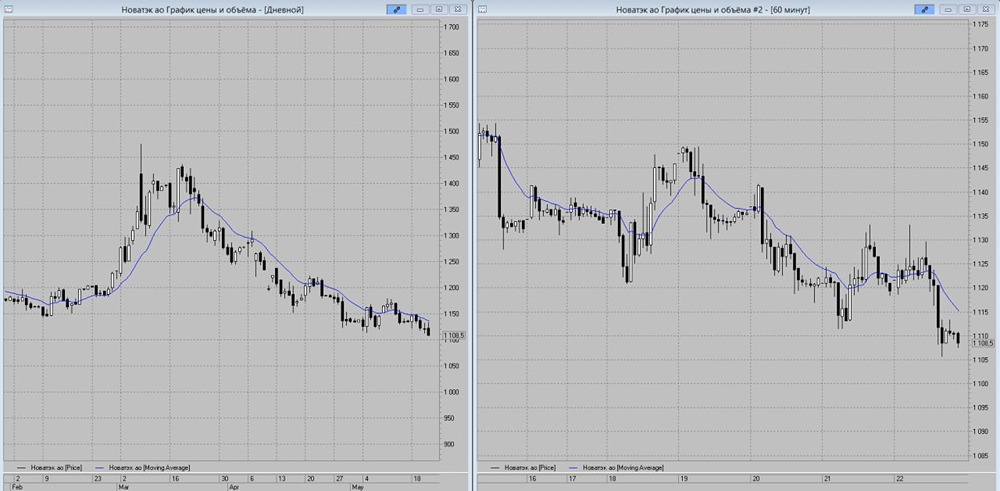

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)