![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

Почему производство золота у Полюса упало? Влияние на акции

📣 Мнение ПСБ. Полюс опубликовал финансовые и операционные результаты за 2025 год. Вот ключевые показатели: • Выручка: 8,72 млрд долларов (+18,8%); • Скорректированная EBITDA: 6,35 млрд долларов (+11,8%); • Рентабельность EBITDA: 72,8% (-4,6 п.п.); • Чистая прибыль: 3,79 млрд долларов (+17,9%); • Рентабельность чистой прибыли: 43,4% (-0,3 п.п.); • Чистый долг к EBITDA: 1,1х (без изменений); • Производство золота: 2,53 млн унций (-15,8%); • Реализация золота: 2,54 млн унций (-18,4%); • Общие денежные затраты (TCC): 739 долларов за унцию (+93%). Компания прогнозирует стабилизацию производства золота в 2026 году на уровне 2,5–2,6 млн унций из-за низкого содержания драгметалла в руде на текущих этапах разработки ключевых месторождений. Объем капитальных вложений может вырасти до 2,2–2,5 млрд долларов (с 2,18 млрд в 2025 году). ❗️ Наше мнение Финансовые результаты Полюса, несмотря на бурный рост цен на золото, оказались не столь впечатляющими. Рост EBITDA и чистой прибыли составил всего 11,8% и 17,9% соответственно, что немного ниже наших ожиданий. Это связано с инерционным сокращением производства золота во втором полугодии (на 20% год к году и на 7% квартал к кварталу). Причина — снижение содержания золота в руде и плановые сокращения при переходе на следующие этапы разработки на Олимпиаде и Благодатном. Однако с точки зрения дивидендов финансовый результат выглядит комфортным. Мы ожидаем финальные выплаты за 2025 год в размере около 57 рублей, что предполагает доходность около 2,4% исходя из текущих котировок. 2026 год обещает быть еще успешнее. Удержание производства на текущем уровне в сочетании с благоприятной ценовой конъюнктурой рынка золота и нашими прогнозами по ослаблению рубля позволит значительно улучшить финансовые показатели и увеличить дивиденды до 190–210 рублей по итогам 2026 года при поступательном развитии проекта Сухой Лог. 🔥 Мы по-прежнему считаем бизнес Полюса перспективной историей плавного долгосрочного роста финансовых показателей и дивидендов. Целевая цена акций на горизонте 12 месяцев составляет 2950 рублей. Однако, учитывая отсутствие позитивных сюрпризов в отчетности и коррекционную динамику рынка драгметаллов, мы исключили эти бумаги из нашего тактического портфеля. Автор: Локтюхов Евгений Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: t.me/macroresearch

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

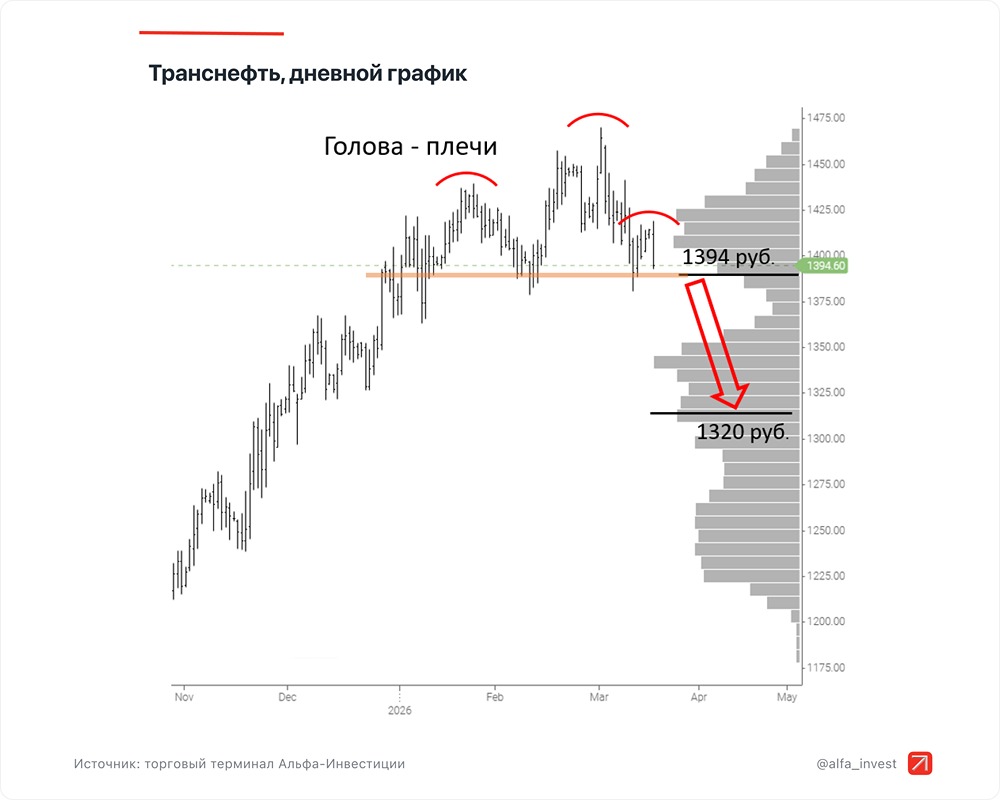

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)