![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СБЕРБАНК Тикер: SBER

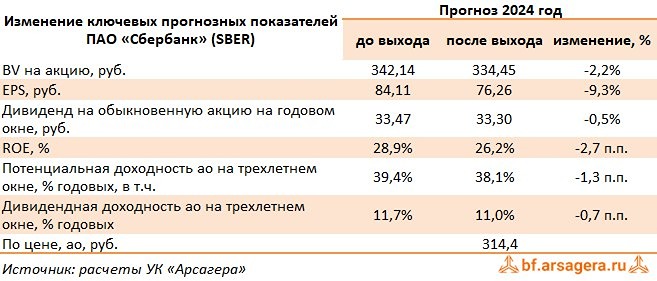

Мнение: УК Арсагера. Сбербанк России. Итоги 1 кв. 2024 г.: снижение доходов на финансовом рынке тормозит увеличение прибыли. Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%. Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%). В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%. Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее. В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб. По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно. Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб. Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций. По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась. В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. [Не является индивидуальной инвестиционной рекомендацией]

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества К.ОКТЯБРЬ [анализ] [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЕФАЗ [анализ] [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)