![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Дивидендная привлекательность акций Россети Ленэнерго: оценка потенциала

Россети Ленэнерго: аналитика по компании Сектор: Электроэнергетика Последний обзор по Ленэнерго был 18 октября 2025 года. Тогда обыкновенные акции стоили 14,23 рубля. Я ожидал, что цена вырастет до 18,65 рублей, затем скорректируется до 15 рублей и продолжит рост до 23 рублей. В реальности акции достигли 17,4 рубля (+22,5%), после чего скорректировались до 15,3 рубля. Две из трех целей можно считать достигнутыми. Привилегированные акции стоили 253 рубля, а я прогнозировал рост до 320 рублей. Фактически они выросли до 316 рублей. Оба прогноза оправдались. Теперь посмотрим, что ждет компанию дальше. Основные метрики: - Капитализация: 2,09 млрд долларов - P/E: 7,15 - P/S: 1,23 - P/B: 0,76 - EPS: 2,62 - EBITDA: 44,4 млрд рублей - EV/EBITDA: 3,45 Отчет за 9 месяцев 2025 года или за весь год еще не опубликован, поэтому данные остаются прежними, но акции немного подорожали из-за роста цен. Новостной фон: - Мнения: По оценкам ГПБ Инвестиций, форвардная дивидендная доходность Ленэнерго за 2025 год может составить более 14%. Привилегированные акции привлекательны для долгосрочных инвесторов. - Россети Ленэнерго (РСБУ) за 9 месяцев 2025 года: выручка 102,37 млрд рублей (+15,9% к предыдущему году), чистая прибыль 28,93 млрд рублей (+11,4% к предыдущему году). - В январе-сентябре 2025 года чистая прибыль по РСБУ выросла до 28,9 млрд рублей с 25,9 млрд рублей годом ранее. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года вырос на 7%, а за 2024 год — на 9%. - Чистый долг за первое полугодие 2025 года увеличился на 13%, с -9,69 млрд рублей до -8,4 млрд рублей. - Net Debt / EBITDA — отрицательное значение, кэш превышает долги перед финансовыми организациями. Финансовое состояние компании отличное. Выручка и прибыль: - Выручка за первое полугодие 2025 года выросла на 7%, а в 2024 году — на 13%. - Прибыль за первое полугодие 2025 года выросла на 7%, а в 2024 году — на 6%. - Свободный денежный поток за первое полугодие 2025 года упал на 36%, а в 2024 году вырос на 38%. Будущее и оценки: - Прогнозы отсутствуют. Основные акционеры: - ПАО Россети: 67,5% - Город Санкт-Петербург (КИО): 28,8% - ОАО "МРСК Урала": 1,2% Сравнение с конкурентами: Ленэнерго — одна из крупнейших по капитализации компаний в своем секторе, больше материнской компании Россети. По метрикам компания оценивается дороже рынка, по долговой нагрузке — лучше рынка. По рентабельности показатели выше сектора. Рост выручки за 5 лет соответствует уровню сектора. В моем обзоре компаний сектора, Ленэнерго заняла третье место. Дивиденды: - По LSNG: 2021 — 4,08%, 2022 — 4,85%, 2023 — 5,52%, 2024 — 2,28%, 2025 — 3,18%. - По LSNGP: 2021 — 9,03%, 2022 — 12,94%, 2023 — 8,6%, 2024 — 10,18%, 2025 — 10,59%. Привилегированные акции интереснее с точки зрения дивидендов. Финансовое состояние позволяет продолжать выплачивать дивиденды в том же объеме в 2026 году. Технический анализ: - По LSNG: коррекция к уровням 15-14,5, затем рост. - По LSNGP: коррекция до 285, рост до 315, коррекция, затем рост до 340. После длительного боковика идет распределение, которое может скоро закончиться. Вероятно, сейчас мы находимся в конце этого движения. Выводы: У компании стабильное финансовое состояние, но цена на акции уже не является дешевой. Если цена продолжит расти по привычной траектории, она станет дорогой для этой стабильной, но слабо растущей компании. Ожидать длительного мощного роста выручки, как у Озона или Яндекса, не стоит. Рост может быть связан только с инфляцией, с которой активно борются. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

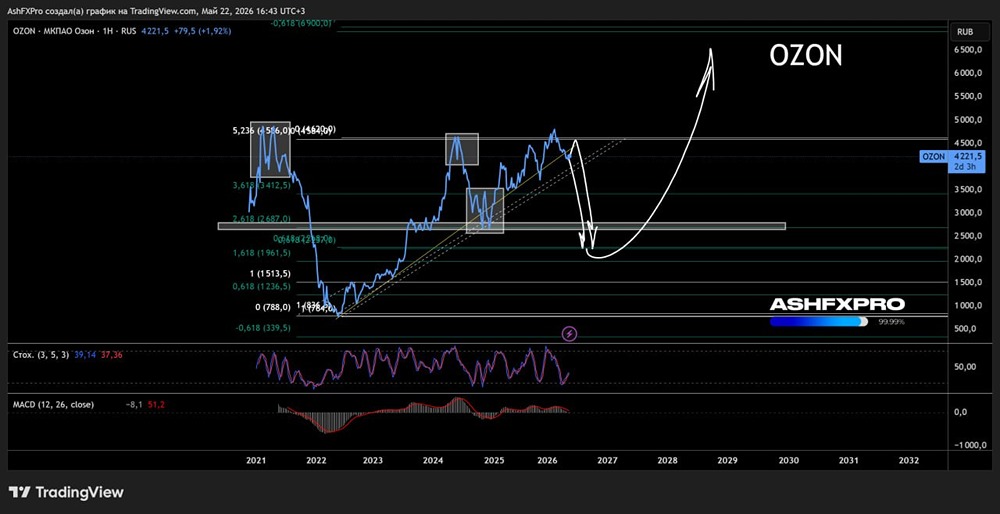

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

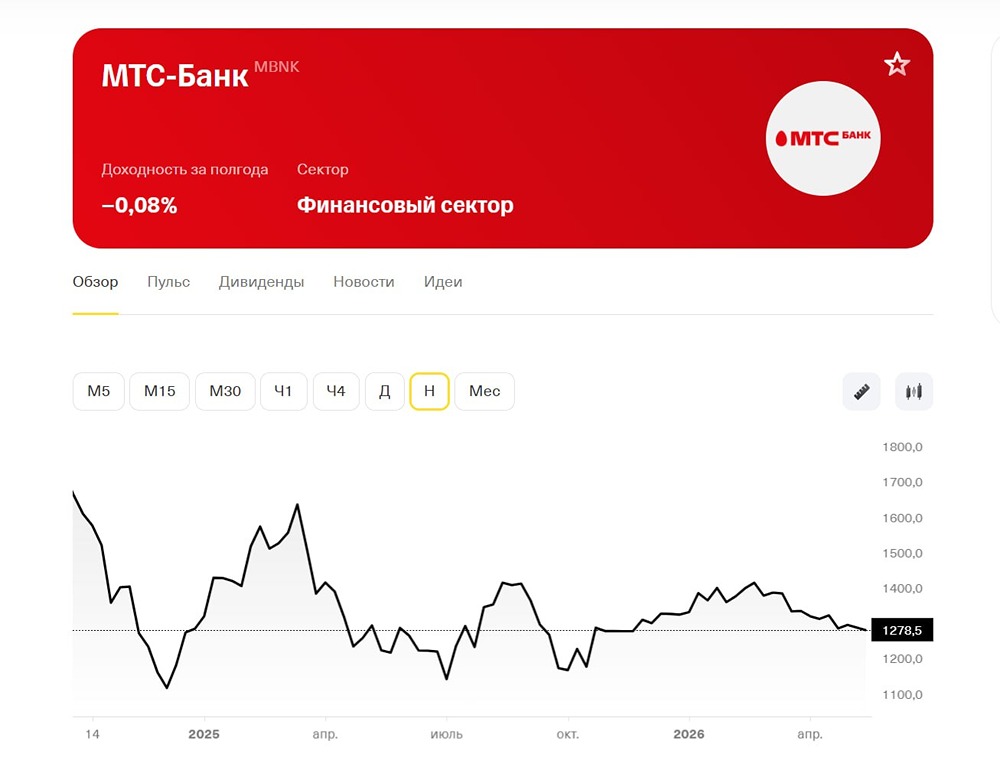

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

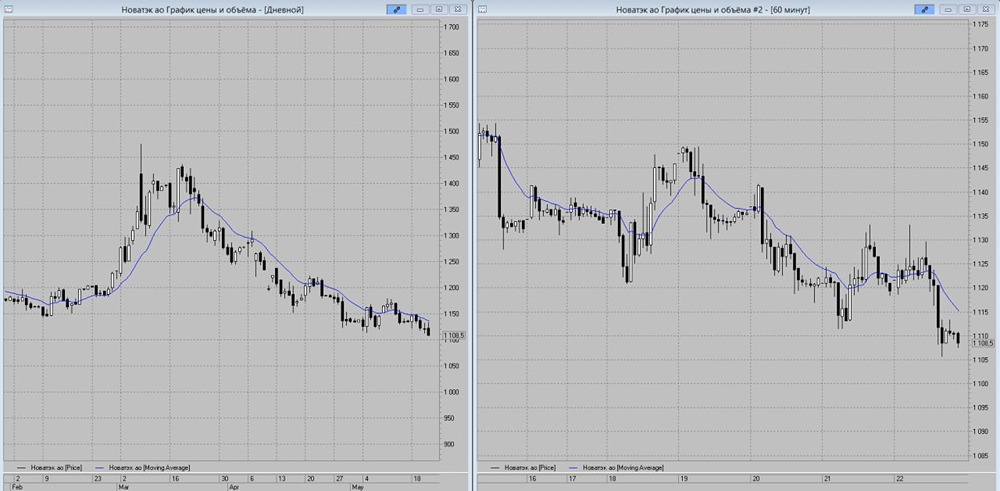

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)