![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

ГАЗПРОМ НЕФТЬ [анализ] [SIBN]

АНАЛИЗ АКЦИЙ РФ

Газпром нефть: сильные стороны и слабые места в новых реалиях

Газпром нефть показывает рост: как переработка спасает нефтяника в сложных условиях Финансовые результаты за третий квартал 2025 года оказались нейтральными: - Выручка: 928 млрд рублей (–9% год к году, +5% квартал к кварталу). - EBITDA: 279 млрд рублей (–12% год к году, +17% квартал к кварталу). - Чистая прибыль акционеров: 69 млрд рублей (+47% год к году). Рост чистой прибыли обусловлен отложенным налогом в размере 46 млрд рублей, уплаченным в 2024 году. Операционные показатели Компания продолжает наращивать добычу и переработку: за девять месяцев рост составил 4,3% год к году и 2,6% год к году соответственно. Темпы замедлились по сравнению со вторым кварталом из-за увеличения доли трудноизвлекаемых запасов (до 60%) и модернизации нефтеперерабатывающих заводов (НПЗ). НПЗ компании не подверглись атакам беспилотников в 2025 году, что улучшило сравнение с предыдущим периодом. В 2024 году основные атаки пришлись на август и сентябрь. Инвестиционная программа Капитальные затраты за третий квартал составили 176 млрд рублей, на уровне предыдущих периодов. За девять месяцев расходы выросли на 40% год к году. Долговая нагрузка остаётся устойчивой, хотя общий долг превысил 1 трлн рублей. Показатель Net Debt/EBITDA составляет 0,93, что позволяет поддерживать текущие темпы инвестиций. Однако санкции и низкие цены на нефть оказывают давление на финансовые результаты: чистая прибыль за девять месяцев снизилась на 37% год к году. Сравнение с отраслью и выводы Газпром нефть демонстрирует более устойчивые результаты по сравнению с другими компаниями отрасли благодаря высокой марже переработки. Однако по балансу компания уступает Лукойлу и Татнефти. По дивидендной политике компания ориентируется на Роснефть, выплачивая 50% прибыли акционерам, что обеспечивает доходность на уровне 5–6%. Оценка компании сопоставима с Роснефтью, несмотря на более сильную ресурсную базу у последней. Дисконт в оценке отсутствует, несмотря на снижение котировок до уровней 2023 года. Четвёртый квартал ожидается сильным, как и третий, благодаря переработке. Однако в дальнейшем маржа стабилизируется вместе с ценами на нефть. Как и у Роснефти и Лукойла, привлекательность Газпром нефти связана с окончанием СВО и возможным снятием санкций. В текущих условиях низких цен на нефть и расширения дисконта Urals к Brent отрасль выглядит слабой. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_neft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

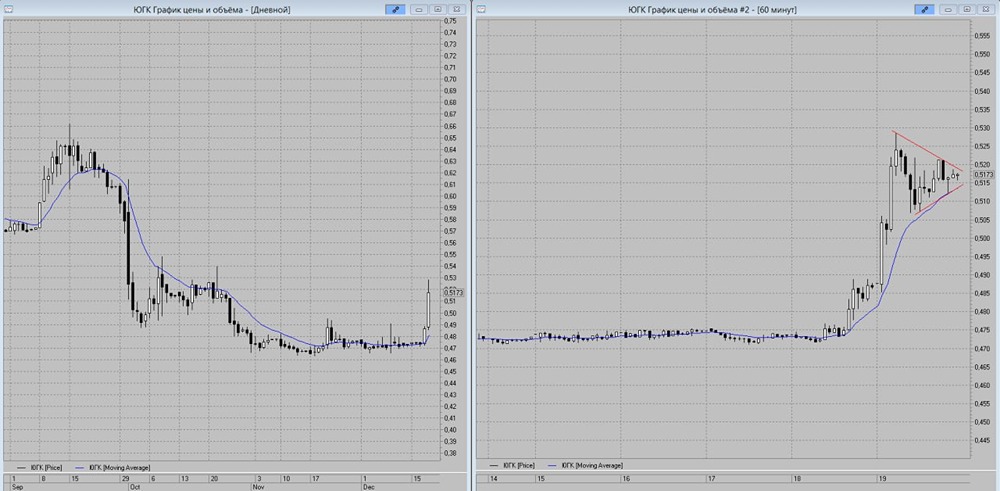

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

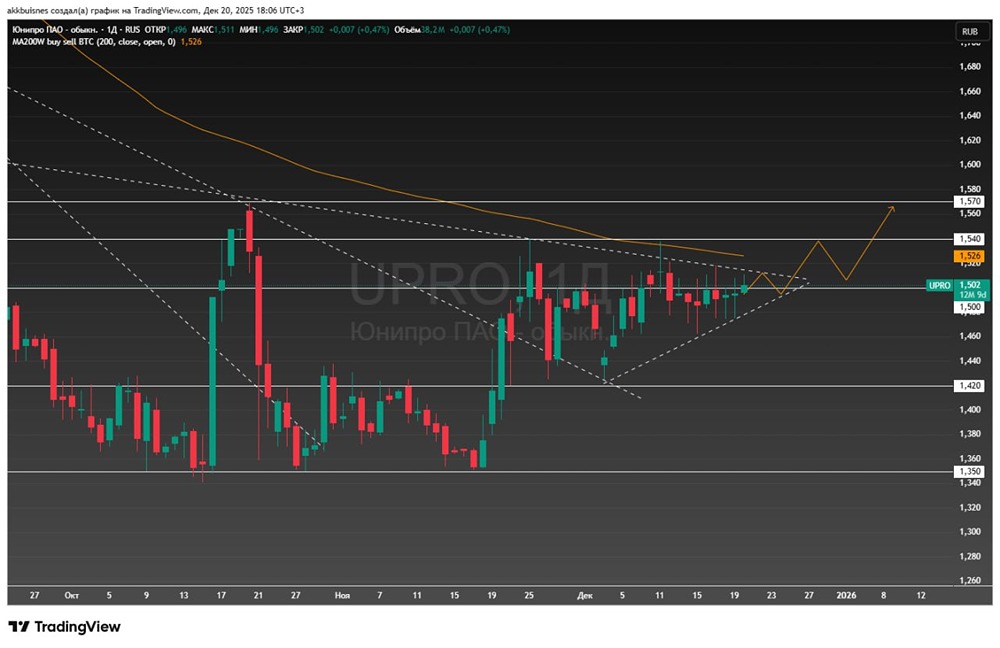

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР