![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

ВУШ [анализ] [WUSH]

АНАЛИЗ АКЦИЙ РФ

Долг Whoosh: риски поглощения или реструктуризации

Whoosh под угрозой поглощения? Кто-то может назвать это заголовком с нотками теории заговора, но мои опасения в отношении компании Whoosh вполне обоснованы. Предлагаю сегодня взглянуть на отчет за 9 месяцев 2025 года, оценить риски и перспективы ведущего кикшеринга страны. Выручка компании за отчетный период снизилась на 13,9% до 10,8 млрд рублей. Общее количество поездок сократилось на 7% до 118,5 млн штук, а средняя выручка на активного пользователя — на 11% до 1622 рублей. Даже увеличение количества зарегистрированных аккаунтов до 32,7 млн не помогло улучшить ситуацию. Операционные результаты выглядят умеренно негативно, а вот с финансами дела обстоят хуже. Себестоимость продаж выросла на 18,6% до 8,3 млрд рублей, что привело к снижению валовой прибыли более чем в два раза до 2,5 млрд. Операционные расходы увеличились на 23,8%, что также негативно сказалось на операционной прибыли, которая снизилась в четыре раза. Финансовые расходы компании также выросли. За 9 месяцев 2025 года они увеличились с 1,2 млрд до 2,2 млрд рублей. Причина роста финансовых расходов кроется в высоких ставках, по которым компания вынуждена перекредитовываться, и высоком долге. На конец сентября чистый долг достиг 11,6 млрд рублей, а его соотношение к EBITDA составило 3,6x. Это означает, что вся валовая прибыль уходит на погашение процентов по кредитам, и компания не может выйти в плюс по чистой прибыли. ЦБ не спешит снижать ключевую ставку, что затрудняет финансовое положение компании и заставляет ее брать все больше кредитов для погашения процентов по уже имеющимся. Средняя ставка по кредитному портфелю превысила 17%. Эти факторы вызывают у меня опасения относительно будущего Whoosh. Если ситуация не изменится, компания может столкнуться с рисками, включая возможную продажу доли другим игрокам рынка, таким как Яндекс и МТС, которые также активно работают в сфере кикшеринга. Конечно, мои опасения могут оказаться преждевременными, и компания сможет преодолеть трудности. Однако, учитывая текущие финансовые показатели, в данный момент я не вижу инвестиционной привлекательности в акциях Whoosh. Будем надеяться, что ситуация изменится в 2026 году. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/whoosh_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

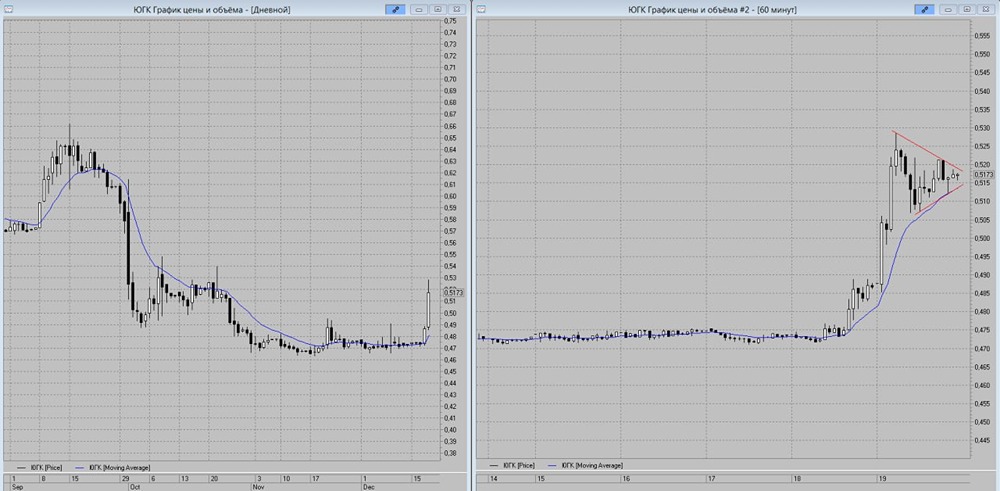

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

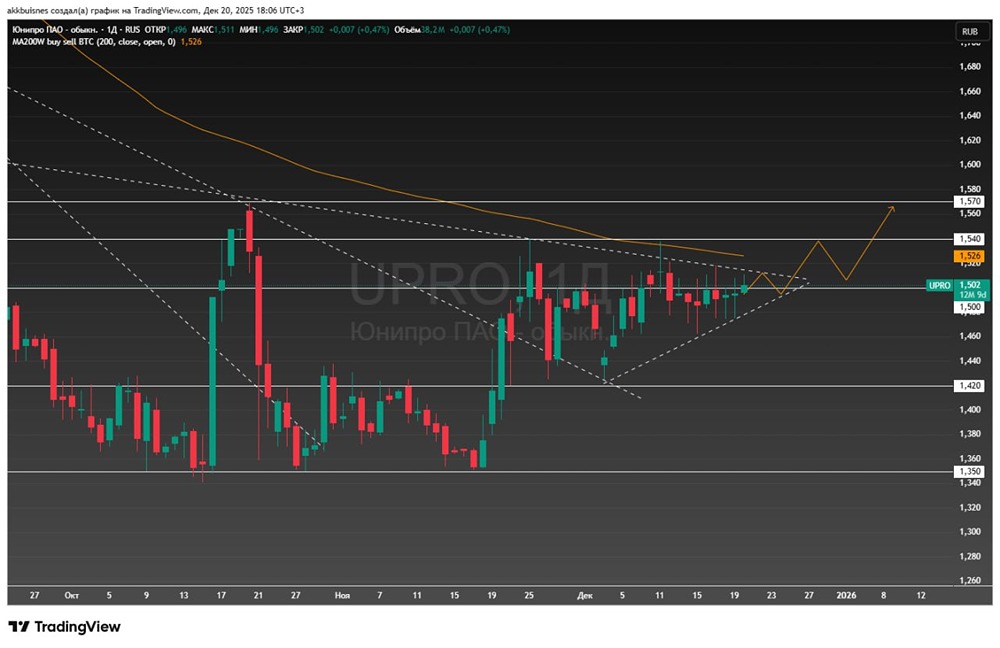

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР