![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РФ

Почему крупный бизнес уходит от услуг Хэдхантер?

Headhunter: страх и ненависть у МСП Вышел отчет компании Headhunter за 9 месяцев 2025 года. Он оказался неутешительным, что было ожидаемо. Поэтому я продал акции еще после предыдущего отчета по цене 3600 рублей с учетом дивиденда. Отчет ярко демонстрирует тяжелое положение малого и среднего бизнеса. Что в отчете? — Выручка: В третьем квартале она выросла на 2% до 10,9 млрд рублей, но за 9 месяцев — всего на 5% до 30,7 млрд. Падение выручки у малых и средних клиентов ускорилось с 5,5 до 5 млрд рублей. Общее количество платящих клиентов сократилось на 16% до 289 тысяч человек. Это говорит о проблемах в сегменте МСП. — Операционная прибыль: В третьем квартале она снизилась с 6,3 до 5,8 млрд рублей, а за 9 месяцев — с 15,5 до 14,1 млрд. Это связано с падением выручки и ростом расходов. Особенно беспокоит чрезмерное увеличение расходов на персонал на 34% до 7,5 млрд рублей за 9 месяцев. — Чистая прибыль: С учетом курсовой прибыли она упала с 7,1 до 5,7 млрд рублей в третьем квартале, а за 9 месяцев снизилась с 16 до 13,3 млрд. Это произошло из-за применения 5% ставки налога на прибыль. — Кэш и дивиденды: У компании нет долгов, капитальных затрат и потребности в оборотном капитале. Кэш за квартал вырос на 4,5 млрд рублей, а с начала года — на 12 млрд. Компания выплатила дивиденды в размере 233 рубля в октябре, что составило 10,3 млрд рублей из 17,4 млрд в кубышке. Я считаю, что во втором полугодии компания может увеличить дивиденды еще на 150 рублей (8 млрд рублей). Мнение о компании Аналитики ожидали плохого отчета, и низкие темпы роста выручки и рост налогов не стали сюрпризом. Со следующего года страховые взносы по зарплатам увеличатся вдвое — с 7 до 15%. Основные опасения связаны с МСП, которые испытывают серьезные трудности. Крупный бизнес, включая Т и Сбер, постепенно отказывается от услуг Headhunter в пользу внутренних сервисов. Однако у компании есть преимущества перед другими IT-компаниями: — Антисезонность: У Headhunter нет ярко выраженной сезонности, поэтому риск кассового разрыва минимален. После выплаты дивидендов в размере 233 рубля у компании осталось 7 млрд рублей в кубышке. — Конверсия EBITDA в FCF: Благодаря специфике деятельности, компания не нуждается в оборотном капитале и капитальных затратах, поэтому EBITDA близка к FCF. Это позволяет компании выплачивать 100% FCF. При P/E = 8 дивидендная доходность составляет 12% без учета возможного разворота на рынке труда. Вывод Отчет слабый, но котировки приблизились к справедливой цене в 2800 рублей. Я пока не готов покупать акции, так как лучше дождаться отчета за четвертый квартал или месячного разворота в индексе HH. Моя субъективная позиция — Hold, так как дивиденды самые высокие в секторе, и котировки могут быстро вырасти при улучшении ситуации. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

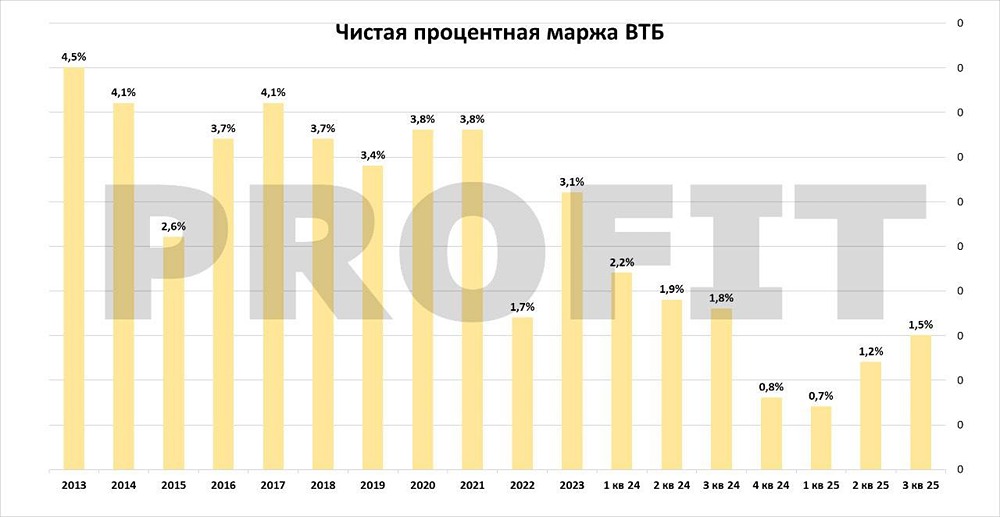

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР