![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

РОСТЕЛЕКОМ [анализ] [RTKM]

АНАЛИЗ АКЦИЙ РФ

Какие проблемы мешают росту акций Ростелекома в 2025 году?

Ростелеком: без значительных улучшений Итоги торговой недели подведём с обзором крупнейшего российского интегрированного провайдера цифровых решений — компании Ростелеком. Традиционно рассмотрим ключевые показатели: - Выручка: 602,3 млрд руб. (+10% г/г) - OIBDA: 235,8 млрд руб. (+6% г/г) - Операционная прибыль: 106,6 млрд руб. (+15% г/г) - Чистая прибыль: 18,4 млрд руб. (-5% г/г) Выручка и OIBDA: За девять месяцев 2025 года выручка Ростелеком выросла на 10%, достигнув 602,3 млрд руб. Основной рост произошёл за счёт мобильного бизнеса, цифровых кластеров и B2B/G сегмента. OIBDA увеличилась на 6% до 235,8 млрд руб., что свидетельствует о сохранении невысоких темпов роста на фоне значительных расходов. - Выручка цифровых кластеров выросла на 19%. - Выручка мобильного бизнеса увеличилась на 10%. - Рентабельность OIBDA составила 39,1%, что ниже прошлогоднего уровня в 40,7%. Динамика выручки по сегментам: - Цифровые сервисы: +12% - Мобильная связь: +9% - Прочие услуги: +39% - Фиксированный интернет: +10% - Оптовые услуги: +11% - Фиксированная телефония: -6% Чистая прибыль и операционные расходы: Чистая прибыль компании снизилась на 5% и составила 18,4 млрд руб. Это произошло из-за удвоения процентных расходов. - Процентные расходы выросли с 57,8 до 95,6 млрд руб. - Операционные расходы увеличились на 9,4% до 495,7 млрд руб. - Убытки по FCF составили -28,1 млрд руб. Чистый долг и капитальные вложения: С начала года чистый долг компании вырос на 10% и достиг 729,7 млрд руб. при ND/OIBDA на уровне 2,3x. Капитальные вложения снизились на 6% до 106,4 млрд руб. Итог: Снижение ключевой ставки пока не помогло Ростелекому улучшить финансовое положение. Компания продолжает нести значительные расходы по процентным платежам, а её чистый долг превысил 700 млрд руб. Около 43% долга привязано к плавающей ставке, что удерживает свободный денежный поток в отрицательной зоне уже пять кварталов подряд. Потенциальные дивиденды за 2025 год, если и будут выплачены, то только за счёт увеличения долга. В третьем квартале 2025 года Ростелеком показал антирекорд по темпам роста выручки — всего 8%, что соответствует уровню официальной инфляции. Быстрорастущие сегменты бизнеса замедляют свой рост. Результаты компании пока не показывают улучшений, за исключением сокращения капитальных вложений. Чтобы выйти из долговой ямы и генерировать нормальную прибыль, ключевая ставка должна снизиться ещё больше. Моё мнение о Ростелекоме остаётся неизменным, я продолжаю наблюдать за этим активом. Потенциальными драйверами роста могут стать IPO ГК Солар и РТК ЦОД, которые могут вызвать спекулятивный рост акций. С фундаментальной точки зрения, сейчас здесь делать нечего. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rostelecom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

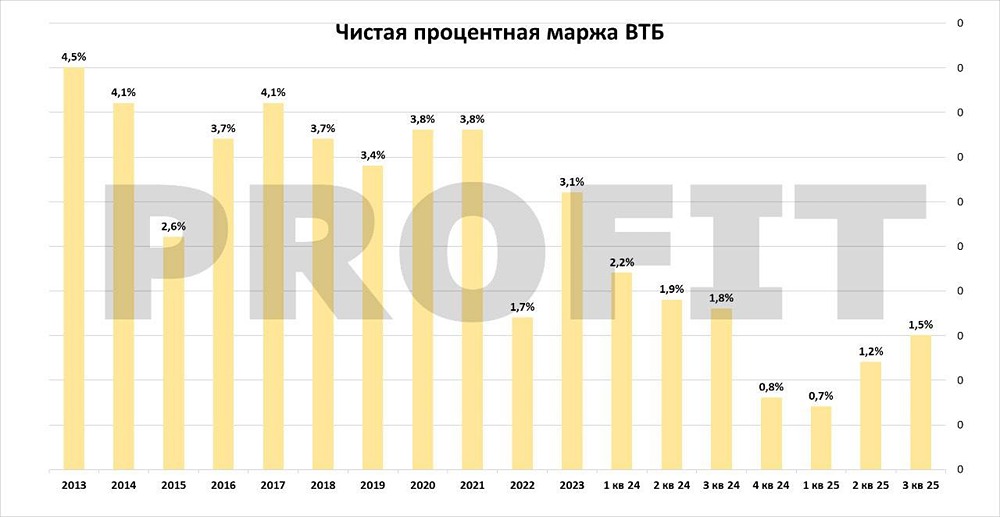

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР