![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РФ

Стоит ли радоваться дивидендам X5 в 368 рублей: полный разбор ситуации?

Дивиденды оправдали ожидания или нет? Совет директоров X5 рекомендовал выплатить 368 рублей на акцию за девять месяцев 2025 года. Аналитики прогнозировали 265 рублей, поэтому новость стала приятным сюрпризом. Но если учесть прибыль по РСБУ и разделить её на количество акций без учёта казначейских бумаг, то получается примерно 368-376 рублей. Новая дивидендная стратегия X5, утверждённая в марте 2025 года, основана на распределении свободного денежного потока (FCF). Целевой коэффициент чистый долг к EBITDA должен быть в диапазоне 1,2-1,4 на конец года. Компания платит дивиденды дважды в год: по итогам года и за 9 месяцев. В 2024 году акционеры получили 648 рублей на акцию, что составило 158,85 млрд рублей в абсолютном выражении. Текущая рекомендация полностью соответствует этой логике. Внеочередное собрание акционеров пройдёт 18 декабря, а реестр для участия закроется 25 ноября. Список получателей дивидендов будет составлен 6 января 2026 года. Фактически отсечка произойдёт в последние торговые дни декабря с учётом новогодних праздников. Для тех, кто рассчитывает на выплату, важно владеть акциями на момент закрытия реестра. Казначейский пакет — отдельная тема. После редомициляции у X5 появился пакет собственных акций в размере 9,7% уставного капитала. Компания намерена продать эти бумаги в течение трёх лет через разные механизмы: продажу, сделки M&A или размещение облигаций с погашением акциями. Менеджмент заявляет, что действует в интересах всех акционеров и не увеличивает доли крупнейших владельцев. Это правильное решение, которое может поддержать котировки. Однако есть и менее очевидные моменты. Свободный денежный поток у X5 отрицательный, а процентные доходы после ликвидации финансовой кубышки исчезли. При текущей цене около 2,5 тыс. рублей за акцию коэффициент P/E выглядит высоким на фоне рынка. Дивиденды фактически выплачиваются из долга. Рост оборотного капитала давит на финансовые показатели, а EBITDA растёт медленно. Выплаты за остаток 2025 года и весь 2026 год могут быть под давлением этих факторов. Дивиденды в размере 368 рублей соответствуют заявленной политике и финансовым результатам компании. Но важно понимать, что компания распределяет прибыль при отрицательном FCF и замедляющемся росте операционных показателей. Поэтому вопросы вызывает не размер текущей выплаты, а устойчивость дивидендов в среднесрочной перспективе. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: InveStory

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

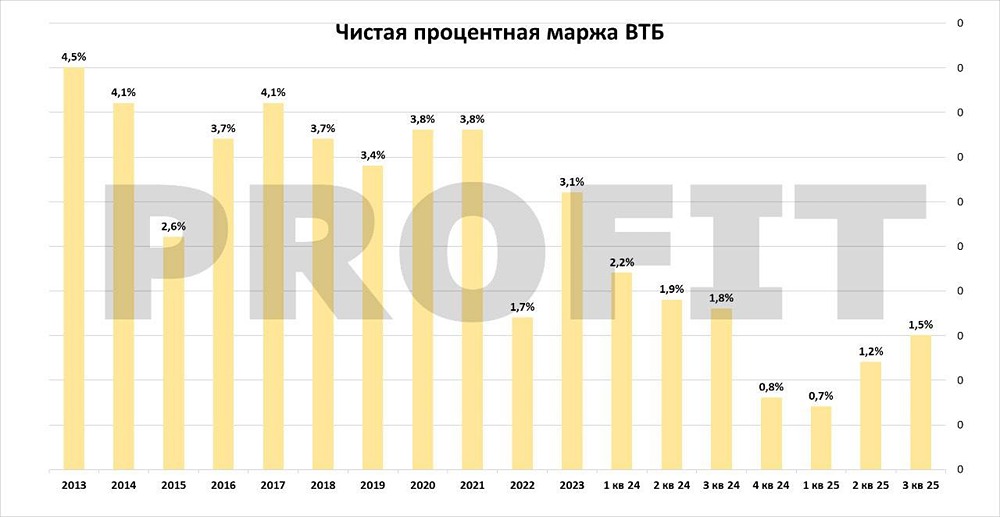

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР