![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

ОЗОН [анализ] [OZON]

АНАЛИЗ АКЦИЙ РФ

Редомициляция Озона завершена: что будет с котировками?

Мнение: А-Клуб Торговый взгляд на акции Ozon Почему возможен рост акций Растущий бизнес. Компания демонстрирует уверенный рост ключевых показателей как в основном сегменте маркетплейса, так и в новых направлениях, особенно в финтехе. За третий квартал 2025 года выручка выросла на 69% по сравнению с прошлым годом и достигла 259 млрд рублей. Это произошло благодаря увеличению доходов от комиссий и процентных поступлений. Число активных клиентов в финтех-сегменте выросло на 45% до 38,6 млн человек, а выручка в этом сегменте увеличилась на 131% до 54 млрд рублей. Рост обусловлен развитием кредитного и транзакционного бизнеса. Руководство компании повысило прогнозы на 2025 год. Оборот (GMV) вырастет на 41–43% по сравнению с прошлым годом (ранее прогнозировался рост на 40%). Скорректированный показатель EBITDA достигнет около 140 млрд рублей (ранее ожидалось 100–120 млрд). Выручка в сегменте финтеха увеличится примерно на 110% (ранее прогнозировался рост на 80%). Доступ для неквалифицированных и институциональных инвесторов. Ранее расписки компании были доступны только квалифицированным инвесторам из-за иностранной прописки. Теперь бумага станет доступна более широкой аудитории, включая институциональных инвесторов. Дивиденды. Совет директоров Озона рекомендовал выплатить первые дивиденды в размере 143,55 рубля на акцию. По нашим оценкам, по итогам года компания может выплатить ещё 80 рублей на акцию. Программа обратного выкупа акций. Компания запустила программу обратного выкупа акций для долгосрочной мотивации сотрудников. Дочерние компании Озона будут выкупать акции на сумму до 25 млрд рублей до конца 2026 года. Снижение ключевой ставки. Снижение ключевой ставки сократит лизинговые платежи за складские помещения, что положительно скажется на прибыли. Высокая чувствительность оценки компании к снижению ключевой ставки может привести к росту рыночной стоимости. Редомициляция. Переезд в Россию увеличит ликвидность бизнеса, привлечёт больше неквалифицированных инвесторов и позволит начать выплату дивидендов. Потенциальная переоценка отложенных налоговых активов. Переоценка может достичь 50 млрд рублей (около 6% капитализации), что уменьшит налогооблагаемую базу будущих периодов и сократит налоговые расходы. Точка входа • Покупка: акций Озон по цене не выше 3945 руб. • Срок: 12 месяцев Не забываем о рисках • Ужесточение денежно-кредитных условий • Новые санкционные ограничения • Геополитическая напряжённость Время продавать • Цель: 5677 руб. за акцию • Потенциальная доходность: до 44% Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: alfabank.ru

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

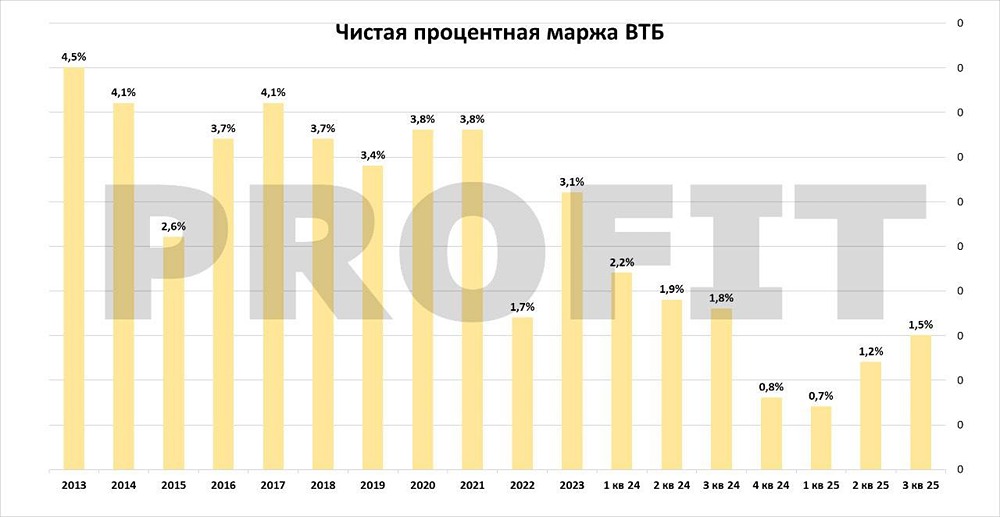

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDoneckih

Да будет рост.