![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

ЕВРОПЛАН [анализ] [LEAS]

АНАЛИЗ АКЦИЙ РФ

Почему дивиденды Европлана составляют более 10% доходности?

Европлан выплатил дивиденды, но его могут продать После публикации отчёта #SFIN все внимание переключилось на его главный актив — компанию Европлан #LEAS. Поскольку «мама» решила переоценить долю по рыночной стоимости, логично оценить состояние «дочки» и понять, что нас ждёт дальше. Дивиденды уже объявлены. Совет директоров Европлана рекомендовал выплатить 58 рублей на акцию за 9 месяцев 2024 года. Это чуть более 10% доходности при текущей цене около 573 рублей. Отсечка для получения дивидендов — 12 декабря. Компания последовательно выполняет обещания менеджмента: в 2024 году общая выплата (9 месяцев + финальные дивиденды) составила 79 рублей на акцию, или 63% прибыли по МСФО. Таким образом, дивидендная история остаётся привлекательной, особенно на фоне ослабления рынка. Что с отчётностью? Посмотрим на РСБУ за 9 месяцев 2024 года: • Выручка выросла на 1%, до 46,5 млрд рублей. • Чистая прибыль резко снизилась — до 1 млрд рублей против 13 млрд годом ранее. • Доходы от участия в других организациях упали с 5 млрд до 1,5 млрд рублей. Финансовый результат выглядит слабо, но стоит учитывать, что это РСБУ, который часто искажает картину. А вот на МСФО данные будут опубликованы 19 ноября. Что происходит на рынке лизинга? Сектор постепенно восстанавливается после провала 2024 года. По данным НАПИ и Газпромбанк Автолизинга, в третьем квартале было заключено на 13% больше лизинговых сделок, чем во втором, а Европлан — даже на 20% больше. Главный драйвер — подержанная техника. Продажи машин с пробегом выросли почти на 8% по сравнению с прошлым годом, тогда как продажи новых автомобилей снизились на 48%. Основные причины: • Высокая ставка. • Рост цен на новые авто. • Изъятия и большие запасы «почти новых» машин, которые продают со скидкой до 40%. Таким образом, рынок восстанавливается, но за счёт вторичного сегмента, а не бурного роста. Что дальше? На фоне слухов о возможной продаже пакета SFI история становится ещё более интригующей. Если сделка состоится, инвесторы SFI могут получить не только объявленные дивиденды в размере 58 рублей, но и спецдивиденды. Пока же это спокойная дивидендная бумага с двузначной доходностью, сильной позицией на рынке автолизинга и потенциалом переоценки, если слухи о продаже подтвердятся. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

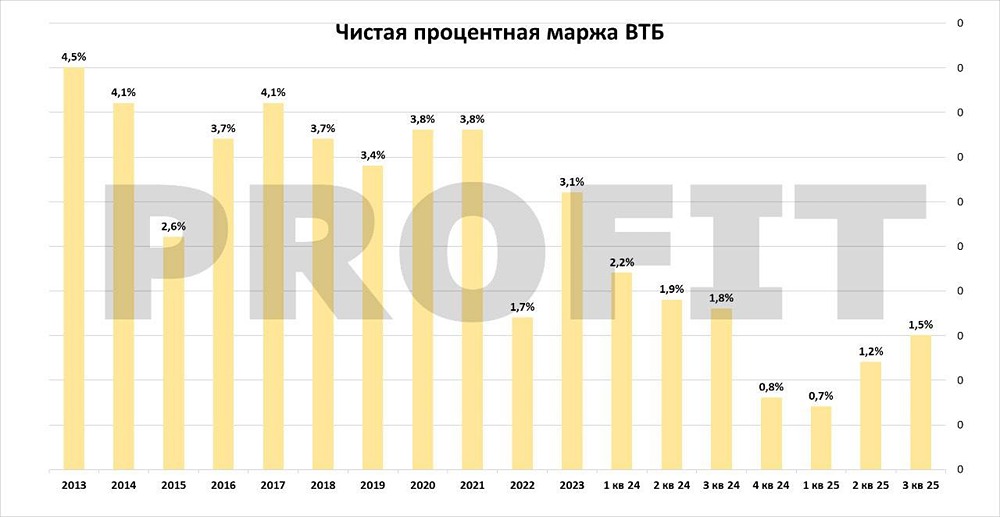

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР