![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк СПБ [анализ] [BSPB]

АНАЛИЗ АКЦИЙ РФ

Какие подводные камни отчётности Банка Санкт-Петербург стоит учитывать инвесторам?

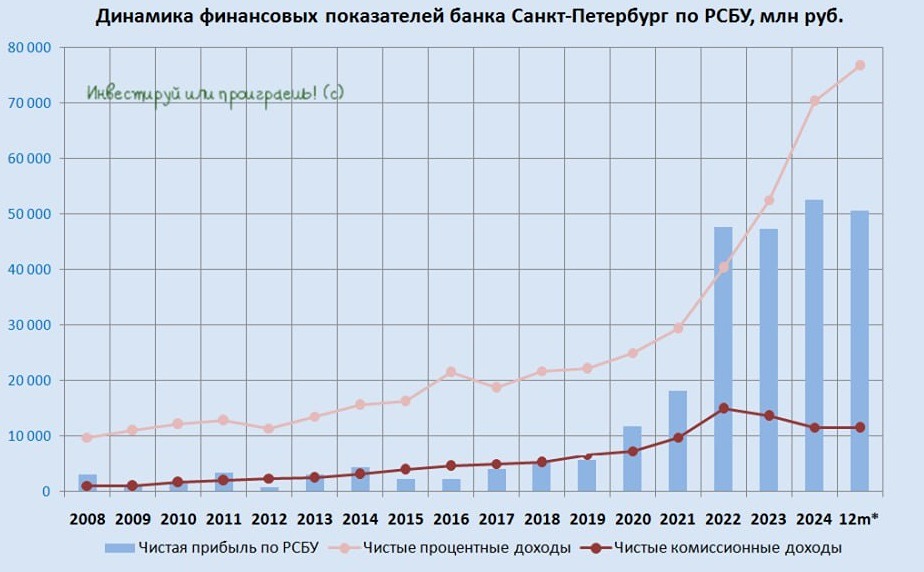

Подводные камни отчётности 🔹 Банк Санкт-Петербург подвёл итоги за август по РСБУ. Теперь можно проанализировать, как компания чувствует себя в условиях смягчения денежно-кредитной политики. Ранее банк процветал благодаря высоким процентным ставкам. Но сейчас ситуация меняется. 🔹 Чистый процентный доход банка сократился на 5,3% — до 5,6 миллиарда рублей. Это связано со снижением кредитования и сжатием процентной маржи. Доля «бесплатного» фондирования существенна, а корпоративные кредиты с плавающей ставкой занимают значительный объём. В сентябре процентные доходы продолжат падать, так как ЦБ снизил ключевую ставку до 17%. 🔹 Кредитный портфель банка уменьшился на 4,1% — до 790 миллиардов рублей. Особенно тревожно падение корпоративного кредитования. Розничное кредитование, напротив, растёт. 🔹 Банк Санкт-Петербург движется в противоположном направлении по сравнению с остальной банковской системой. В первом полугодии он наращивал кредитный портфель. Остальные банки вели себя осторожно. Сейчас, когда конкуренты оживили кредитование, у банка наблюдается спад. Причины понятны: снижение ключевой ставки и сжатие процентной маржи. 🔹 Качество кредитного портфеля улучшилось: доля просроченной задолженности снизилась до 2,3%. У Сбера этот показатель равен 2,7%. 🔹 Чистый комиссионный доход сократился на 9,3% — до 1 миллиарда рублей. Доходы от валютных операций и банковских карт стагнируют из-за обострения конкуренции. 🔹 Чистый доход от операций на финансовых рынках вырос на 41,6% — до 0,7 миллиарда рублей. Однако радоваться рано. В эту категорию банк включает переоценку валютных резервов. Начавшаяся девальвация рубля может негативно сказаться на этой статье доходов. 🔹 Операционная прибыль упала на 41% — до 2,6 миллиарда рублей. Рентабельность капитала (ROE) составила 14%. 🔹 Единственным позитивом стал рост показателя достаточности капитала на 1,6 п.п. — до 21,5%. Этот результат вызывает зависть у крупнейших банков страны. 🔹 Наблюдательный совет решил направить на дивиденды за первое полугодие 2025 года лишь 30% чистой прибыли по МСФО. При избыточном капитале банк мог бы выплатить привычные 50%, но руководство уменьшило коэффициент выплат. Вероятно, это связано с ожиданием ухудшения финансовых показателей. ❗️ В итоге, процентная маржа банка продолжит снижаться из-за дальнейшего снижения ключевой ставки. Это будет оказывать давление на чистую прибыль. Рост резервов также не способствует улучшению ситуации. Лучше наблюдать за этим процессом со стороны. Время покупать акции банка наступит, когда в отчётах появится слово «рост». ❗️ Падение котировок акций банка в последние дни не случайно. Участники рынка начинают это понимать. Мы предупреждали об этом ещё в июле. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР