![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

ЯНДЕКС [анализ] [YDEX]

АНАЛИЗ АКЦИЙ РФ

Какие риски и возможности связаны с текущей оценкой акций Яндекса?

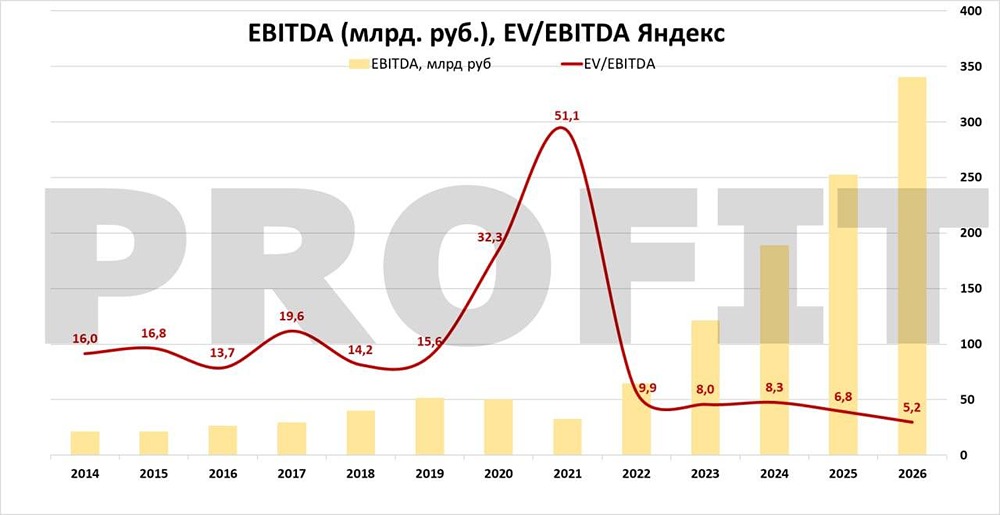

ОЦЕНКА, ФИНАНСЫ, ИДЕЯ! Финансовые итоги Яндекса за второй квартал 2025 выглядят уверенно, но не во всех сегментах. 👉 Выручка выросла на 33% год к году до ₽332,5 млрд, EBITDA на 39% — до ₽66 млрд, чистая прибыль — на 34%, до ₽30,4 млрд. Маржинальность сохраняется высокой. Это крепкие цифры для ИТ-холдинга, особенно с учётом активных инвестиций в новые направления и на фоне замедления коллег по ИТ-сектору. ‼️ Баланс сильный: ₽67 млрд чистого долга, это всего 0,3 EBITDA. На ближайшие 2–3 года Яндексу хватает средств на развитие, даже если какие-то сегменты будут тормозить. Старые драйверы, реклама и такси, пока её обеспечивают. Но за ростом прибыли в перспективе будет стоять совсем другой набор сегментов: облако, финтех, ИИ и e-commerce, которые сейчас формируют чуть более половины всей выручки. ☝️Если Яндекс успешно масштабирует их и выведет в устойчивую прибыль, через 3–5 лет мы увидим совершенно другую компанию. Маркетплейс сейчас основа ближайшего выхода в плюс. Он убыточен, но убытки сокращаются, и уже в 2026 году сегмент может выйти в ноль по EBITDA. Если Маркет достигнет цели, которую озвучивал менеджмент Озон и покажет 3% маржи EBITDA от GMV, то через 3 года мы можем вместо убытка по EBITDA получить прибыль более ₽50 млрд. 👉 Для понимания, цель компании на 2025 год получить ₽250 млрд EBITDA, при том, что маркетплейс все еще генерирует убыток. Если он будет генерировать прибыль в ₽50 млрд, то прирост EBITDA для Яндекса составит ₽90-100 млрд, а это уже почти 40% прироста за 3 года только за счет одного сегмента. Банк растёт за счёт внутренних сервисов, и если пойдёт в сторону POS-кредитования и BNPL — это будет полноценная точка роста. Облако и ИИ уже сейчас показывают огромные темпы роста. И в отличие от историй скорее имиджевых, это однозначно прибыльные направления в будущем. Формально акции торгуются на уровне около 6,8 EV/EBITDA 2025 года. Это не супер дёшево, если смотреть на сегодняшние показатели, но вполне разумно, учитывая, что EBITDA будет расти быстрее выручки в ближайшие несколько лет на фоне вывода убыточных сегментов в плюс. –––––––––––––––––––––––––––– Да, есть риски: - рекламная выручка замедляется, но замедляется сейчас вся экономика. - Конкуренция в облаке и e-commerce высокая, у ИИ есть риски ограниченной возможности монетизации. Но компания умеет работать с продуктом и аудиторией, не боится инвестировать в масштабирование, и, главное, уже не зависит от одного источника прибыли. Потенциал роста После 2022 года оценка Яндекса по EV/EBITDA с нормальных 14-16 упала до 7-8. На первый взгляд только при нормализации мультипликатора апсайд 100%. А ведь еще будет расти EBITDA, и сильно! Получатся впереди иксы? 👉 Но не все так просто. До 2022 года на нашем рынке было много иностранцев, которые ценили такой бизнес и готовы были за него переплачивать, будет ли так после их ухода — вряд ли. Так что ждать рост к 14 EV/EBITDA рано. Зато мы точно видим, что на уровне 8-9 EV/EBITDA акции уже поселились и могут тут остаться. ‼️Даже рост к мультипликатору 9 за два года даст рост акций до ₽7000-7200. А по пути получим дивиденды по ₽80 за полугодие с небольшим приростом. Апсайд большой даже при консервативной оценке и составляет 75-80% от текущей цены. В 2021 году акция стоила 6000₽, а выручка была 350 млрд. Сейчас акция стоит 4400₽, а выручка по итогам года будет ~₽1,3 ТРЛН. КРЕПКО ДЕРЖУ ПОЗИЦИЮ ПО ЯНДЕКСУ И ДАЛЬШЕ. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон