![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

ЭЛ5-ЭНЕРГО [анализ] [ELFV]

АНАЛИЗ АКЦИЙ РФ

Акции Эл5-Энерго и дивиденды: стоит ли ждать возврата выплат в условиях снижения долга и роста прибыли?

Эл5-Энерго: стоит ли ждать дивидендов? 🤔 Эл-5-Энерго (бывшая Энел Россия) когда-то привлекала инвесторов своими дивидендами. Но времена изменились, и дивиденды остались в прошлом. Есть ли смысл ждать их возвращения? ❌ Давайте вспомним, как компания пришла к такому положению. Несколько лет назад Эл-5-Энерго запустила масштабную инвестиционную программу в секторе ВИЭ, включая строительство ветропарков и модернизацию мощностей. Это привело к росту долга и отказу от дивидендов. В 2023 году компания утвердила стратегию развития, в которой ключевым пунктом стало направление всего свободного денежного потока до 2027 года на снижение долга. Так что ждать дивидендов, похоже, придется еще некоторое время. 👍 Однако в стратегии было обещано начать снижение чистого долга с 2025 года. И компания сдержала слово: делеверидж начался уже в 2024 году. Чистый долг снизился на 13%. В первом квартале 2025 года тенденция продолжилась: снижение составило 8,3% с начала года. 🧮 Сейчас отношение чистого долга к EBITDA составляет 1,6 раза. Это уже не так много, но процентные платежи все еще растут из-за повышения ставки. В первом квартале они увеличились на 34% по сравнению с прошлым годом и "съели" четверть операционной прибыли. Это, конечно, не идеально, но запас прочности начинает появляться. Чистая прибыль даже выросла на 2% по сравнению с прошлым годом. Но компания действует осторожно и хочет снизить долг еще больше. ✔️ В 2025 году Эл-5-Энерго ожидает роста маржинальной прибыли на 8% благодаря увеличению отпуска ПГУ и участию в программах КОММод и ДПМ ВИЭ. Однако чистая прибыль может снизиться на 11% из-за возросших процентных расходов. Компания закладывает свои прогнозы с осторожностью. Но, судя по результатам первого квартала и снижению ключевой ставки, прибыль может даже вырасти. 💰 Чтобы оценить стоимость акций Эл-5-Энерго, сделаем предположение. Предположим, что компания выплатит 50% от прогнозной чистой прибыли за 2025 год. Это составит 2,5 млрд рублей. При текущей цене акций это даст дивидендную доходность в 15,3%. На мой взгляд, это интересно, учитывая потенциал роста чистой прибыли в 2026-2027 годах благодаря снижению долга, ключевой ставки и увеличению маржинальной прибыли. Но это идея для терпеливых инвесторов, готовых подождать пару лет. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

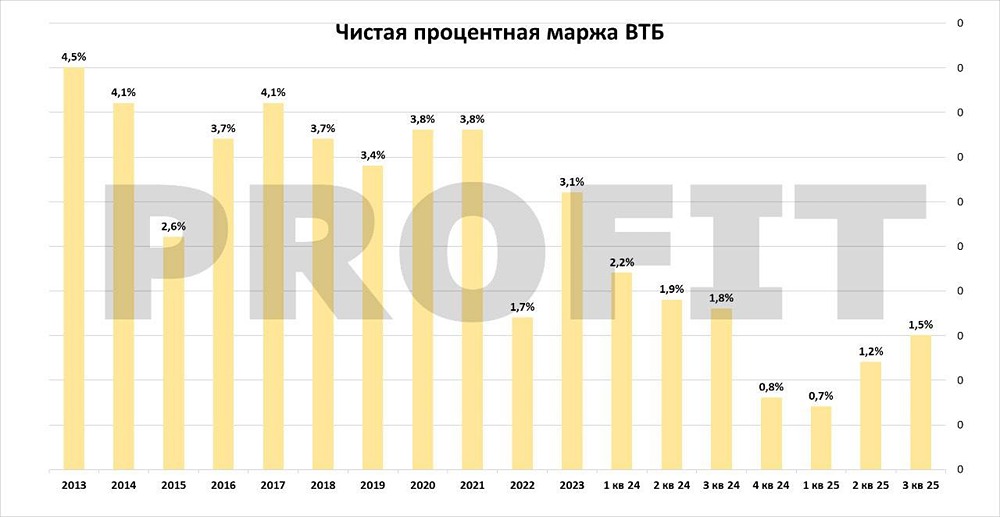

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.