![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

Почему прибыль Сбербанка может не вырасти в 2025 году — основные причины и сценарии

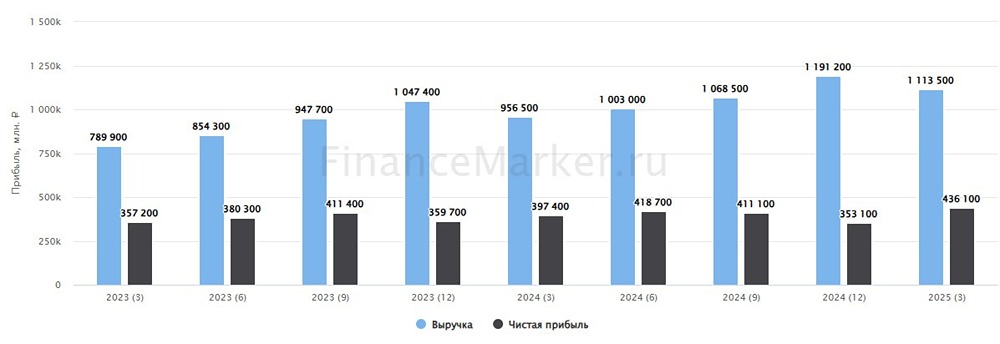

Будет ли второе полугодие для Сбера сложнее? Цикл смягчения денежно-кредитной политики начался, но расслабляться пока рано. Ставка ЦБ работает с лагом в несколько месяцев, поэтому экономика еще будет ощущать последствия повышения ключевой ставки. Снижение ставки до 15–16% откроет возможности для роста деловой активности. Недавно вышло интервью с финансовым директором Сбера Тарасом Скворцовым, где он рассказал о текущем положении банка и перспективах. Основные моменты: - Целевой уровень рентабельности собственного капитала (ROE) на 2025 год — 22%. В первом квартале ROE составил 24,4%, что может указывать на ухудшение ситуации. - Вторая половина года будет сложной. Длительный период высоких ставок замедляет экономический рост, что негативно сказывается на заемщиках и качестве кредитного портфеля. Скворцов настроен пессимистично не только относительно Сбера, но и всего банковского сектора. По его мнению, прибыль банков в этом году будет ниже, чем в 2024-м. Это может означать, что прибыль Сбера также не вырастет, несмотря на запас прочности в 8,7% по итогам первых пяти месяцев. Снижение качества кредитного портфеля приведет к увеличению резервов, что снизит прибыль и ROE. По итогам мая резервы выросли в 2,3 раза по сравнению с прошлым годом. В 2025 году ожидается рост стоимости риска, но не более 1,5% (по итогам пяти месяцев — 1,3%). Интервью не полностью пессимистично. Есть и позитивные моменты: - В экосистеме Сбер продолжает развивать интеграцию с банком через подписку СберПрайм. Некоторые сервисы уже приносят прибыль, а у других есть потенциал. - Сбер намерен сохранять политику выплаты 50% прибыли ежегодно, что делает его дивиденды предсказуемыми. Единственный риск — достаточность капитала Н20.0, которая не должна опускаться ниже 13,3%. На данный момент все под контролем: по итогам первого квартала запас прочности составляет 14%. В целом, Сбер вступает в сложный период. Пока банк справляется с вызовами, но возможны трудности с ростом прибыли в этом году. Текущая дивидендная доходность в 11,2% и оценка в 0,9 капитала отражают баланс рисков и сильных сторон. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества К.ОКТЯБРЬ [анализ] [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЕФАЗ [анализ] [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли