![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РФ

Роснефть 2025: Почему результаты за 1 квартал оказались слабее и как это влияет на дивиденды

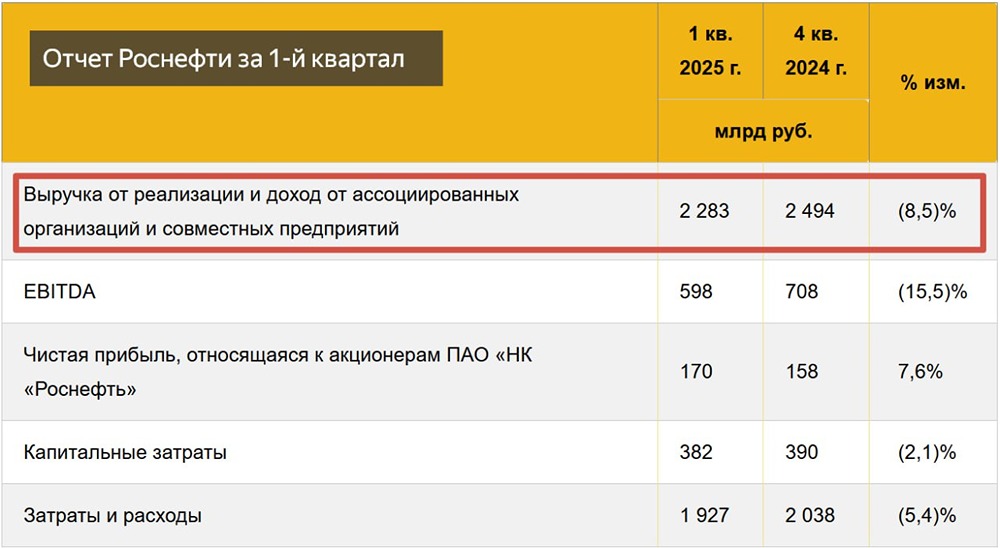

Роснефть: надежды на Восток Ойл В прошлую пятницу Роснефть представила финансовые результаты за первый квартал по МСФО. Картина не радует. Если сравнить с четвёртым кварталом 2024 года, ситуация не выглядит столь удручающе. Однако по сравнению с прошлым годом выручка упала на 12%, а прибыль — на 57%. Ситуация усугубляется ростом долга для финансирования проекта Восток Ойл. Капитальные затраты увеличились в 1,4 раза, до 382 млрд рублей. Соотношение чистого долга к EBITDA выросло до 1,36x, что значительно выше показателя прошлого года (1x). Из-за этого процентные расходы увеличились в 1,8 раза. За первый квартал на выплату полугодовых дивидендов было заработано всего 8 рублей, что составляет 1,8% от прибыли. Во втором квартале рыночные условия продолжили ухудшаться, что негативно скажется на результатах компании. Основная надежда Роснефти связана с проектом Восток Ойл, но сроки его реализации постоянно сдвигаются. Это долгосрочная ставка на рост бизнеса. В текущих условиях бизнес Роснефти будет испытывать сильное давление. Актуальные дивиденды и потенциал акций можно отслеживать с помощью бота-помощника. В боте можно найти недооценённые компании и обновлённые прогнозы дивидендов на 2025 год. Для тех, кто запустит бота сегодня, доступ к нему останется бесплатным. Источник: Что за Инвестор?

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества К.ОКТЯБРЬ [анализ] [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЕФАЗ [анализ] [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

[Ищете точные прогнозы и аналитические данные? mondiara.com — ваш надежный источник информации для успешных решений](https://mondiara.com/communities?open=community-1003)