![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

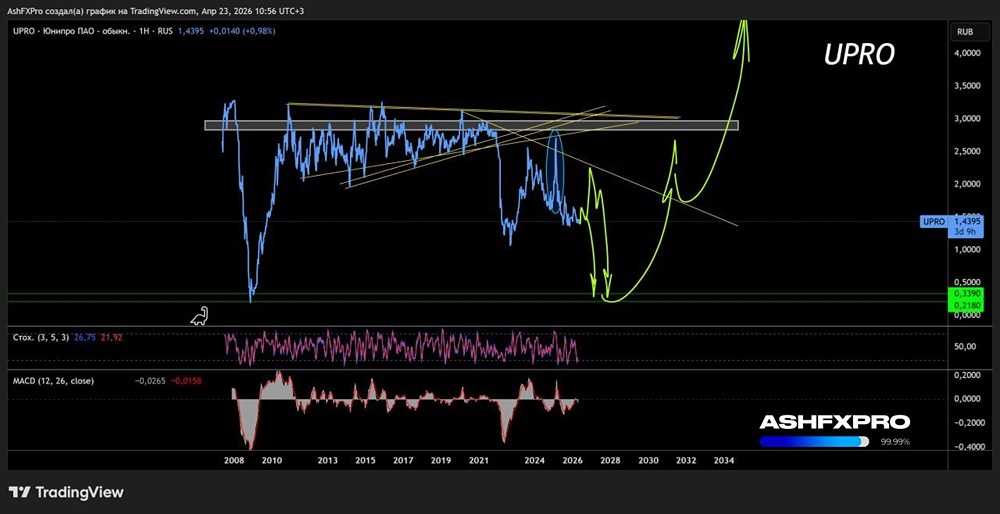

Почему акции Северсталь актуальны для инвесторов в 2025 году: ключевые драйверы роста

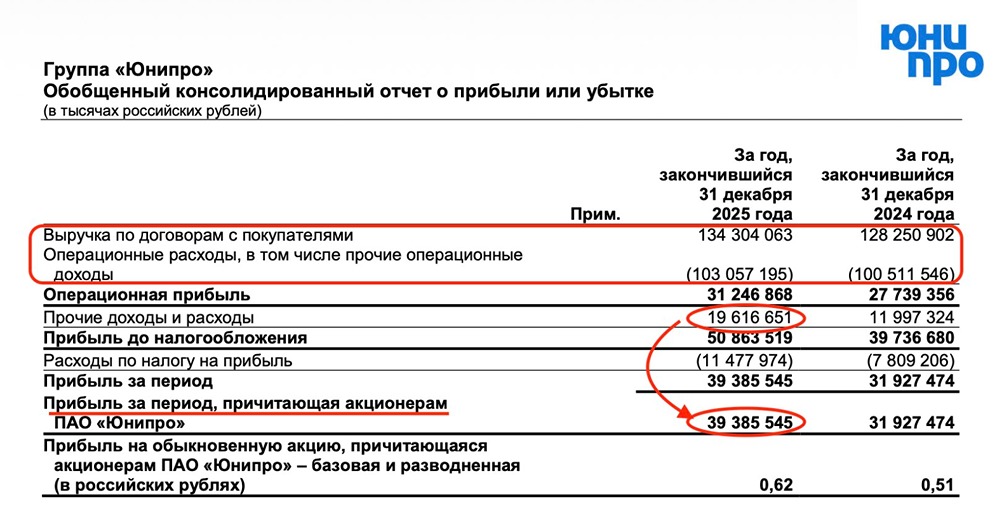

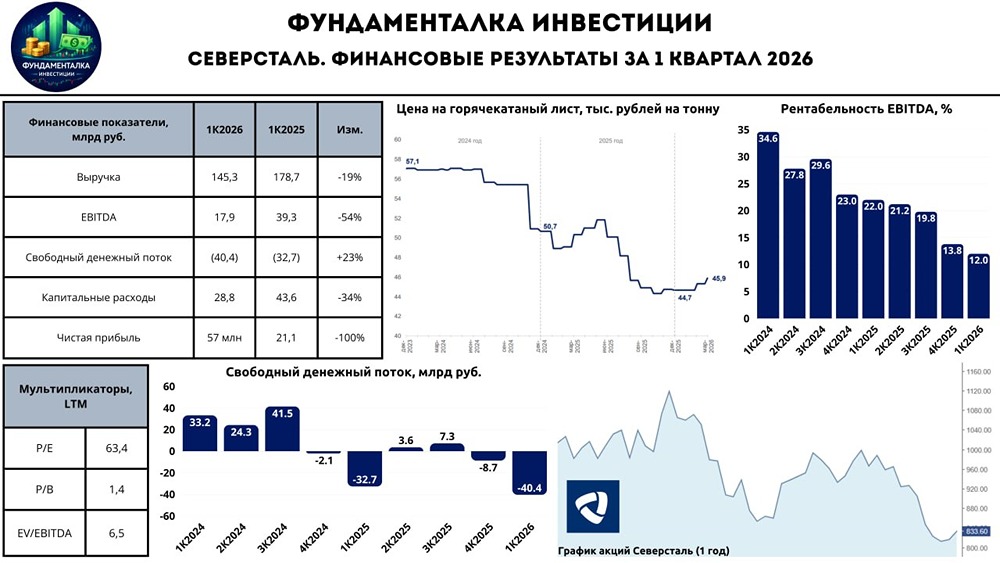

Мнение: АКБФ Почему акции Северсталь стоит покупать: обзор стратегических инвестпроектов и рыночных условий В отчёте о финансовых результатах за первый квартал, опубликованном в конце апреля, сообщается, что продажи металлопродукции компании увеличились на 7% по сравнению с аналогичным периодом прошлого года и составили 2,66 миллиона тонн. Как отмечается в сообщении компании, основной вклад в рост продаж внесли увеличение продаж чугуна и слябов до 0,18 миллиона тонн. Это стало возможным благодаря тому, что в прошлом году компания накапливала запасы перед ремонтом доменной печи №5. Выручка компании снизилась на 5% по сравнению с прошлым годом и составила 178,7 миллиарда рублей. Это связано с падением средних цен реализации. Показатель EBITDA снизился на 40% по сравнению с прошлым годом и составил 39,4 миллиарда рублей. Это произошло из-за снижения выручки из-за инфляции и роста производственных издержек. Рентабельность по EBITDA снизилась до 22%, что на 13 процентных пунктов ниже уровня первого квартала 2024 года. Свободный денежный поток оказался отрицательным и составил –32,7 миллиарда рублей, что на 65,9 миллиарда рублей меньше, чем в прошлом году. Это связано с падением EBITDA, увеличением вложений в оборотный капитал и ростом инвестиций. Только отток на пополнение оборотного капитала составил 19,9 миллиарда рублей. Это связано с созданием запасов слябов для ремонта доменной печи №4, ростом дебиторской задолженности и снижением кредиторской задолженности. Инвестиции компании выросли в 2,4 раза по сравнению с прошлым годом и достигли 43,591 миллиарда рублей в рамках реализации основных проектов. По нашей оценке, пик капитальных вложений придётся на 2025 год, когда, согласно стратегии, этот показатель достигнет около 170 миллиардов рублей (для сравнения: в 2024 году он составил 118 миллиардов рублей). Несмотря на сохраняющиеся макроэкономические риски, мы ожидаем, что в 2025–2028 годах индикативные мировые цены на сталь будут расти в среднем на 20% ежегодно. Это связано с активным стимулированием инвестиционного цикла в США и Китае с помощью налогово-бюджетных и монетарных мер, а также с началом смягчения политики в Японии из-за роста ставок по государственному долгу. Кроме того, рост глобальных инфляционных ожиданий, формируемый на фоне ужесточения глобальных условий тарифной политики, также способствует росту цен. Мы ожидаем, что осложнение торговых отношений между США и ЕС создаст предпосылки для увеличения спроса на продукцию российских производителей на внешних рынках. При этом, учитывая снижение геополитической напряжённости и возможное восстановление строительной и инфраструктурной активности в России, мы прогнозируем рост продаж «Северстали» по итогам 2027, 2028 и 2029 годов на 3%, 8% и 4% соответственно (после снижения на 4% и 1% в 2025 и 2026 годах). Мы считаем эти оценки консервативными, но они отражают повышенный или высокий риск представленных прогнозов. Из-за сравнительно слабой ценовой динамики ключевых рынков сбыта прогноз чистой прибыли «Северстали» по итогам 2025 года снова снижен и составляет 90,6 миллиарда рублей (против 147 миллиардов рублей ранее). Расчётное значение дивидендных выплат за 2025 год составляет 38 рублей на одну акцию (против 50 рублей на акцию ранее и около 90 рублей на акцию по оценкам рынка, по нашим данным). Мы предполагаем, что выплаты будут возобновлены по итогам третьего и четвёртого кварталов. Прогноз по EBITDA на 2025 год составляет 185,5 миллиарда рублей (против 270 миллиардов рублей ранее). Отметим, что эти оценки подвержены значительным рискам как со стороны внутренних налогово-кредитных условий, так и с учётом влияния внешнеторговой политики на ценовую конъюнктуру на мировом рынке чёрных и цветных металлов. По итогам 2026 года прогноз EBITDA компании составляет 206,7 миллиарда рублей. Справедливая стоимость акций ПАО «Северсталь» снова снижена после пересмотра и составляет 1 546,16 рубля на акцию (против 1 907,99 рубля ранее). Это соответствует потенциалу роста в 45% и сохраняет рекомендацию «покупать». Применяемый дисконт — поправка на риски — остался на уровне 15%, что сравнительно невысоко по сравнению с другими эмитентами в нашем покрытии. Источник: t.me/akbf_invest Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.