![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РФ

Рост выручки HeadHunter замедляется в 2025 году из-за внешних факторов

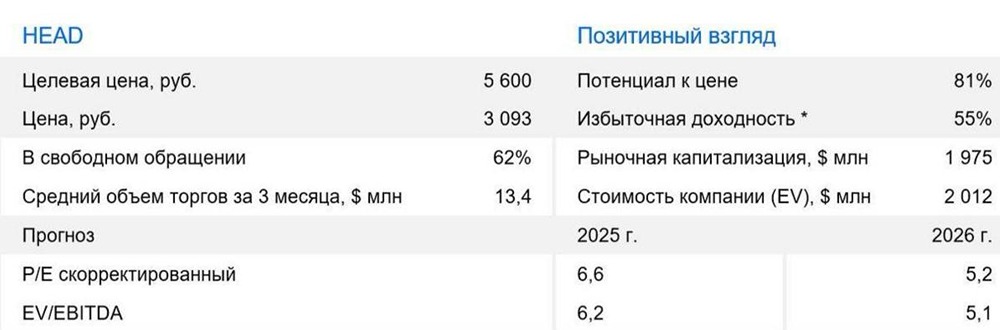

Что в отчёте HH? Главное Компания HeadHunter планирует опубликовать отчетность по международным стандартам финансовой отчетности (МСФО) за первый квартал 2025 года 16 мая текущего года. По ожиданиям аналитиков, выручка вырастет на 11% относительно показателя первого квартала прошлого года и составит около 9,6 миллиардов рублей. Несмотря на увеличение доходов, стоит отметить снижение скорректированной EBITDA примерно на 3%. Ожидаемая рентабельность EBITDA сократится до уровня 51%, чистая прибыль снизится на 14%, а показатель рентабельности уменьшится до 45%. Причинами ухудшения результатов являются внешние макроэкономические факторы, такие как высокая активность банковских кредитных ставок, негативно влияющая на поведение работодателей. Это привело к снижению темпов роста выручки почти вдвое по сравнению с предыдущими кварталом, где наблюдался прирост в размере 23%. Падение прибыли дополнительно связано с увеличением налоговой нагрузки вследствие повышения ставки корпоративного налогообложения в России с начала 2025 года. Однако важно отметить, что ухудшение ситуации по числу размещенных вакансий компенсируется повышением цен на услуги компании и улучшением качества предоставляемых сервисов. Таким образом, сокращение выручки оказалось менее существенным, чем падение количества предложений работодателей. Перспективы компании: несмотря на временные трудности, вызванные внешними факторами, ожидается восстановление положительной динамики сразу же после стабилизации экономической среды и смягчения монетарной политики центральных банков. Это позволит вернуть компанию к устойчивым показателям роста и обеспечит дальнейшее развитие бизнес-модели. Хотя в ближайшее время акции HeadHunter могут временно отстать от общего рыночного движения,стоит сохранить позитивный настрой на перспективу развития компании в течение следующего года. Текущие мультипликаторы P/E (соотношение цены акций к прибыли), оцениваемые аналитиками в пределах 6,2 раза на 2025 год, выглядят привлекательно, особенно учитывая хорошие долгосрочные возможности роста бизнеса. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/insider_market

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)