![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

ЕВРОТРАНС [анализ] [EUTR]

АНАЛИЗ АКЦИЙ РОССИИ

Тщательный фундаментальный анализ акций ЕВРОТРАНС

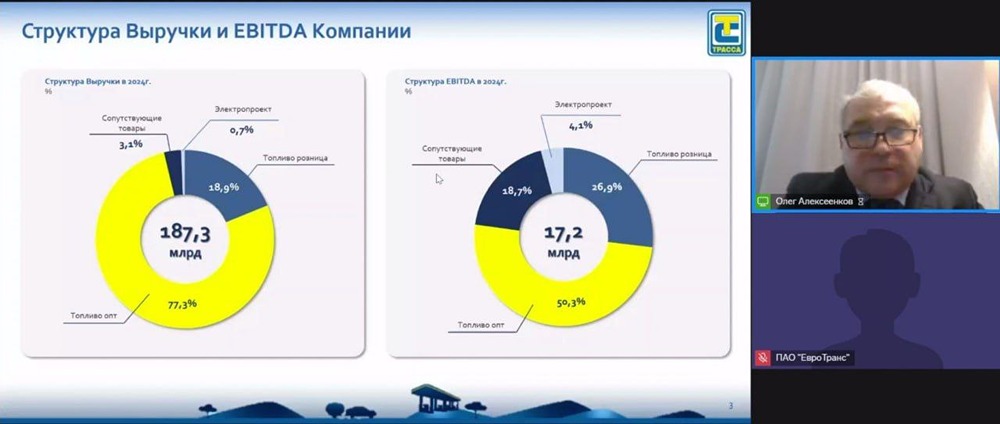

Хейтеры переиграны и скоро будут уничтожены. Генеральный директор и мажоритарный акционер ПАО Евротранс Олег Алексеенков показал предварительные итоги года. 🏴☠️ Сложно найти компанию на рынке РФ, которая подверглась бОльшим нападкам со стороны частных инвесторов. И было бы за что. Менеджмент последовательно развивает бизнес и щедро делится прибылью с акционерами. Еще нет аудированной отчетности, но предварительно: 🟢 Выручка выросла на 47,7% до 187,3 млрд рублей. 🟢 Ебитда прибавила 39,8% до 17,2 млрд. Рентабельность составила 9.2% против 9.7% из-за роста доли низкомаржинальных оптовых продаж. Электропроект занял 0,7% в выручке, а за счет высокой рентабельности в Ебитда занял 4,1% долю и это только начало. 🟢 Чистая прибыль выросла на 7.4% до 5,5 млрд. На самом деле я даже ждал снижения. У компании большая часть долга была с плавающей ставкой и финансовые расходы должны крепко вырасти. 🟢 Netdebt/Ebitda составил 2,3х против 3х год назад. Отличная динамика, комфортная нагрузка, учитывая ликвидность торгуемого товара. 👛 Пообещали выплатить 15 рублей финальных дивидендов за 2024 год. Суммарно 28,3 рубля за 2024 или 81% чистой прибыли. Все, как было заявлено ранее. Дивдоходность 11.1% будущей выплаты и сумасшедших 21% по году. 🕯 ТТМ мультипликаторы EV/Ebitda 3,4х, P/E 3.8x, P/S 0.11x. Через 2 года заявлен выкуп по 350 рублей. Имхо, это самая недооцененная компания на рынке РФ, которая достаточно быстро может удвоиться. Бумаги покупал против настроений рынка и ни о чем не жалею. Источник: Аналитика от выпускника ВШЭ и СПБГТИ (ту) - финансовый менеджмент Ссылка для друзей: https://t.me/+_-ax8S769hwwZjMy По любым вопросам: @MaklerOfficial РКН https://clck.ru/3GALQd

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-БАНК [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ИКС 5 КЦ [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества БАНК САНКТ-ПЕТЕРБУРГ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)