![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

ПИК [анализ] [PIKK]

АНАЛИЗ АКЦИЙ РОССИИ

Глубокий анализ деятельности компании ПИК от известного аналитика и эксперта

Сложная компания в сложном секторе в сложные времена Прежде, чем перейти к разбору отчета надо иметь ввиду две особенности: 1️⃣ У компании очень необычная схема финансирования. Свои акции ПИК продал банку, при этом банк продал форвардный контракт на выкуп этих акций ПИКу. Теперь при росте котировок своих акций, компания получает от банка ежеквартально компенсацию по форварду, а если акции падают, то платит ПИК банку. Помимо этого, компания платит еще и ежеквартальные промежуточные платежи по ставке ЦБ+2%. В 2021 акции ПИК выросли почти в 3 раза, фактически удвоив его чистую прибыль. Теперь тот же самый эффект сказался в обратную сторону и прибыль уполовинилась. Компания корректирует Ебитда и ЧП на этот показатель для понимания реального заработка бизнеса. По моим расчетам, на данный момент есть положительная переоценка форварда, увеличивающая ЧП на 1.5 млрд. 2️⃣ Хорошие отчеты за 2024 покажут все застройщики. Фокус в том, что выручка признается по мере завершения строительства зданий. Т.е. сейчас признается то, что продавалось год/полтора назад. Провал 2п24 аукнется в результатах будущего года. А теперь, что же показал нам ПИК в 2024 году: 🟢 Выручка выросла на 15% до 675,1 млрд рублей. 🟢 Скорр Ебитда выросла на 4% до 144,2 млрд. Затраты выросли немного быстрее выручки. 🔴 Скорр ЧП снизилась на 11% до 56.1 млрд. 📄 Долг в основном состоит из проектного финансирования по ставке ЦБ+2-3%. Долг, покрытый счетами эскроу идет по льготной ставке, вплоть до 0,01%. Чистый долг с учетом средств на счетах эскроу минимальный – 27,2 млрд. скорр. Netdebt/скорр. Ebitda всего 0,2х. В этом плане за застройщика вообще не стоит переживать – тяжелые времена переживет. 👛 Согласно дивполитике от октября 2023, компания планирует распределять от 30% скорректированной на неденежные доходы чистой прибыли по МСФО. Значит, можно надеяться, что дивы возобновят и отчислят 25,5 рублей на акцию или от 6% ДД. Пока что перерыв в выплатах идет с 2021 года. 📈 У компании теперь диверсифицированная структура акционеров. Прежний мажоритарий Гордеев, владевший 52.5% акций, осенью 2023 скинул 20% ЗПИФу, а в прошлом году еще 17.3% акций «группе инвесторов». В сущности, сейчас весомого мажора в ПИКе нет. Сможет ли группа миноров объединиться для оказания влияния на менеджмент, или менеджмент будет безраздельно править как в том же Детском Мире. В сущности, политика компании может круто измениться. 🤝 Скорректированные мультипликаторы 2024 вышли EV/Ebitda 2.1х, P/E 5х, P/B 0,73х, P/S 0,41х. Вечно дорогой ПИК спустился до оценки среднего по сектору. Компания вполне может стоить 730 рублей. Другое дело, что взгляд на перспективы сектора пока негативны и финансовые показатели еще могут снизиться. Если верите в компанию и готовы мириться с рисками сектора и нового состава акционеров, то выбор в долгосрок не плохой. Источник: Аналитика от выпускника ВШЭ и СПБГТИ (ту) - финансовый менеджмент Ссылка для друзей: https://t.me/+_-ax8S769hwwZjMy По любым вопросам: @MaklerOfficial РКН https://clck.ru/3GALQd

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-БАНК [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

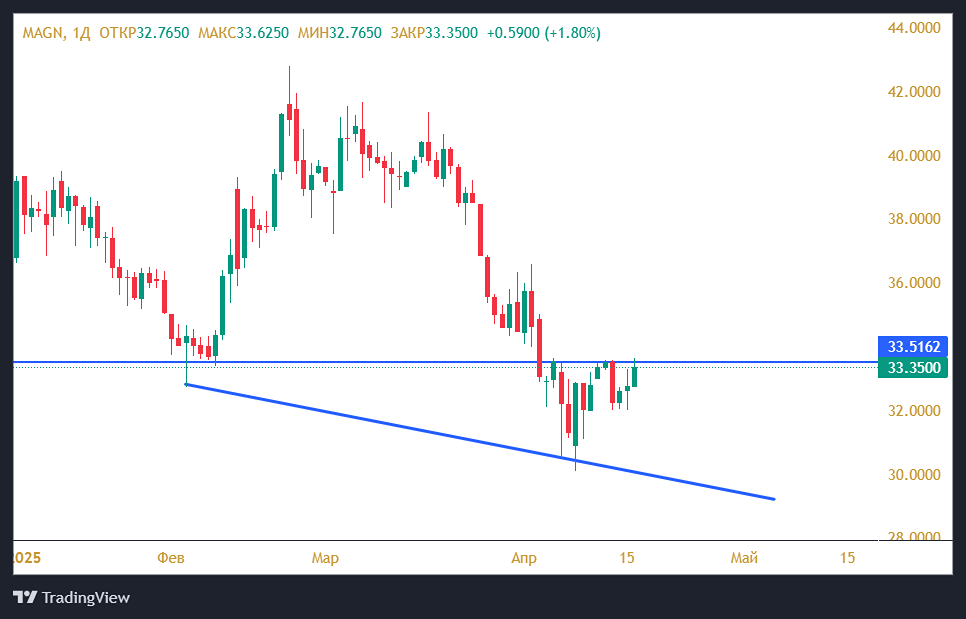

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

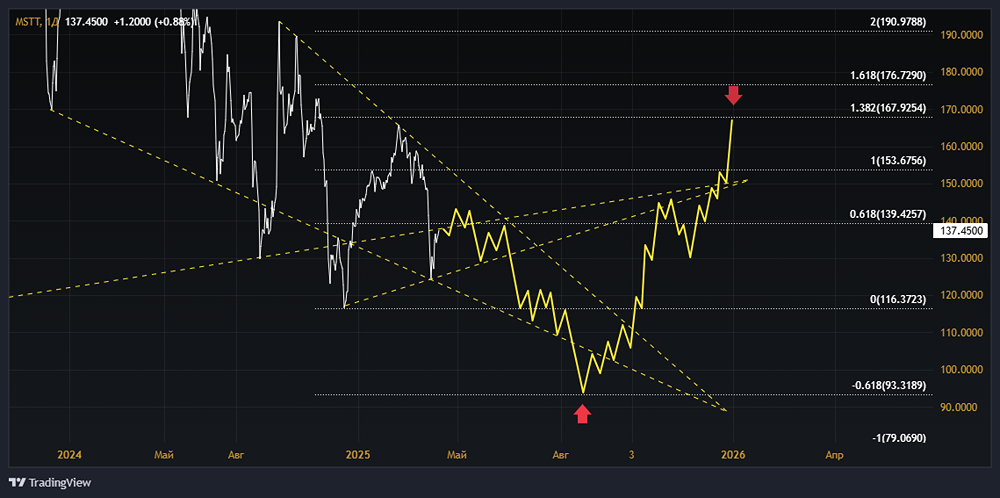

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ИКС 5 КЦ [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества БАНК САНКТ-ПЕТЕРБУРГ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)