![Аватар сообщества НОВАБЕВ ГРУПП [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

НОВАБЕВ ГРУПП [анализ] [BELU]

АНАЛИЗ АКЦИЙ РОССИИ

Будет ли польза от IPO «ВинЛаб» для акций «Новабев Групп»?

Мнение: Цифра Брокер От пионеров алкогольного рынка к диверсифицированной империи с перспективным IPO «ВинЛаб» Текущая цена: 491 рубль Целевая цена: 600 рублей История компании Novabev Group (ранее BELUGA GROUP) началась в 1999 году, когда она была основана как крупнейший российский производитель и дистрибьютор алкогольных напитков. В 2002 году компания приобрела свой первый ликеро-водочный завод, а к 2006 году в её владении уже было шесть предприятий. В 2007 году компания вышла на биржу и приобрела бренды Beluga и «Беленькая», став одним из лидеров рынка крепкого алкоголя. В последующие годы компания активно развивалась, запуская собственное производство вина и заключая эксклюзивные контракты с международными брендами. В 2018 году компания приобрела винодельческий комплекс «Поместье Голубицкое», начав производство премиальных российских вин. Перспективы компании Novabev Group демонстрирует стабильный рост объёмов продаж, что обусловлено небольшим увеличением спроса на крепкий алкоголь в России. Основные возможности для роста находятся в сегментах производства вина и пива, однако их доля в общем объёме производства компании пока невелика. В рамках стратегии диверсификации Novabev активно развивает виноделие: на конец 2024 года в распоряжении компании будет 900 гектаров земли под виноградниками, из которых 241 гектар уже засажены (для сравнения, у «Абрау-Дюрсо» виноградники занимают 3700 гектаров). Одним из ключевых факторов роста является развитие сети фирменных магазинов «ВинЛаб». За год компания открыла 384 новых точки, увеличив общее количество до 2041 (для сравнения, у сети «Красное и Белое» более 19 тысяч торговых точек). Через собственную розничную сеть Novabev реализует 1167 брендов алкоголя, 70% из которых — собственные и партнёрские продукты. Основу выручки компании (без учёта пива и безалкогольных напитков) составляют крепкий алкоголь (41%) и водка (17%), но доля винодельческой продукции продолжает расти и уже достигла 42%. Сейчас компания оценивается достаточно высоко: коэффициент EV/EBITDA составляет 5,2x, что является одним из самых высоких показателей в отрасли. Это связано с годовым темпом роста в 16% (по сравнению с 24% и 44,2% у сетей «КЦ ИКС 5» и «Лента») и долговой нагрузкой в 1,9x по коэффициенту «Чистый долг»/EBITDA. Вывод «ВинЛаб» на IPO выглядит логичным шагом для раскрытия стоимости этого сегмента, который демонстрирует высокие темпы роста и более высокую маржинальность по сравнению с традиционными ритейлерами. Если «ВинЛаб» получит оценку на уровне 5-6x EBITDA (что выше, чем у классических ритейлеров из-за более высокой маржинальности), то капитализация составит 30-32 миллиарда рублей. Однако оценка выше представляется неоправданной. Учитывая, что сейчас Novabev стоит около 5x EBITDA, фундаментально IPO «ВинЛаб» не должно привести к переоценке компании. Фундаментальная стоимость сформируется, если сделка будет проведена по схеме cash-in и средства будут направлены на погашение долга. Источник: cifra-broker.ru Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-БАНК [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

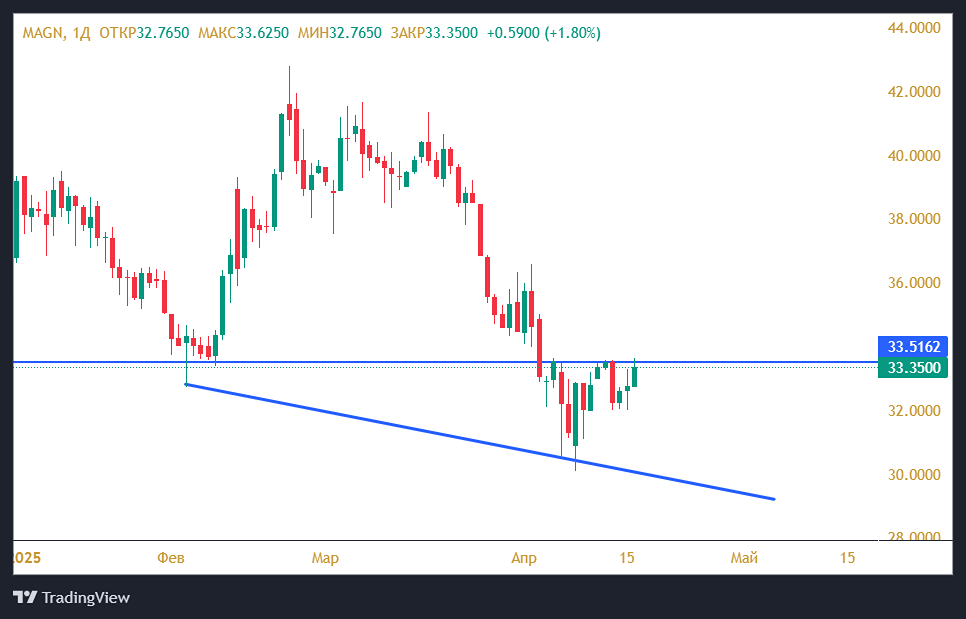

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

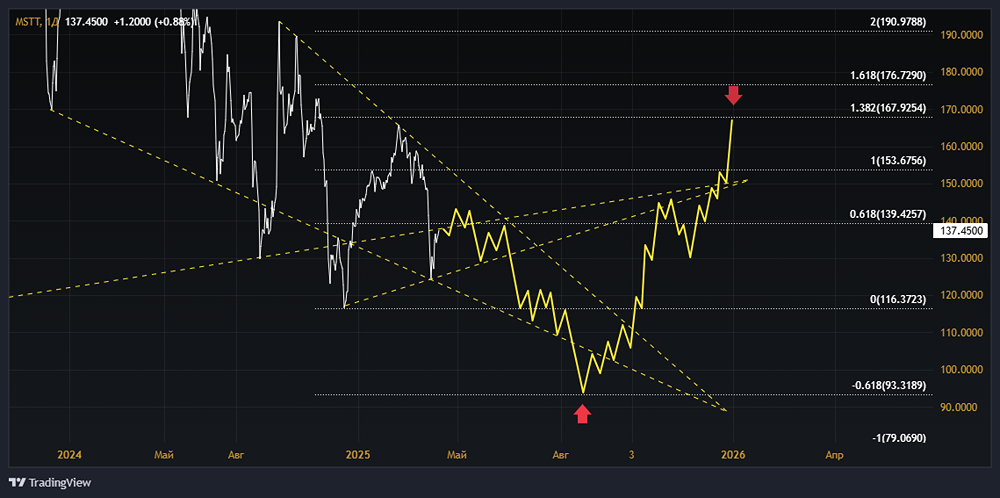

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ИКС 5 КЦ [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества БАНК САНКТ-ПЕТЕРБУРГ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)