![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АКРОН [анализ] [AKRN]

АНАЛИЗ АКЦИЙ РОССИИ

Будут ли финансовые результаты «Акрона» влиять на цену его акций?

Мнение: АКБФ Акрон: Рост выпуска удобрений и промышленной продукции благодаря капитальным ремонтам и модернизации В марте компания сообщила о том, что выпуск минеральных удобрений увеличился на 8%, достигнув 1,9 млн тонн. Производство промышленной продукции выросло на 27%, превысив 300 тысяч тонн. Эти данные уже учтены в наших оценках справедливой стоимости компании. В марте руководство компании сообщило о плане увеличить производство товарной продукции в 2025 году на 7%, до 9 млн тонн. Это станет возможным благодаря проведённым в прошлом году капитальным ремонтам и модернизации производств. По данным компании, «высокие показатели являются результатом проведённых в прошлом году работ по улучшению оборудования». Кроме того, «рекордный выпуск аммиака привёл к росту производства практически всей линейки продукции». В 2025 году планируется провести реконструкцию ещё одного агрегата по производству аммиака, что позволит увеличить выпуск минеральных удобрений. Горно-обогатительный комбинат «Олений Ручей» также демонстрирует положительную динамику. В первом квартале 2023 года выпуск апатитового концентрата составил 355 тысяч тонн, что на 18% больше, чем в предыдущем году. В этом году планируется запустить третий дробильно-конвейерный комплекс, что позволит достичь рекордного объёма производства апатитового концентрата в 1,4 млн тонн. Компания продолжает развиваться, несмотря на ухудшение внутренних условий кредитования и налогообложения. Инвестиции остаются стабильными: в 2025 году ожидается, что CAPEX составит 45 миллиардов рублей, как и в 2023–2024 годах. Однако рыночный прогноз более консервативен и составляет около 35 миллиардов рублей. В марте, учитывая сохранение высокого соотношения CAPEX к выручке и рост долговой нагрузки, мы пересмотрели краткосрочные и среднесрочные прогнозы рентабельности в сторону понижения. Существенным фактором стало размещение в четвёртом квартале 2024 года рублёвых облигаций на 23,5 миллиарда рублей с плавающим купоном. Однако влияние на прибыль остаётся умеренным: чистый долг к EBITDA остаётся на низком уровне 1,7x. Риски для оценки связаны с волатильностью рынка удобрений на фоне «тарифной войны». Однако политика США и активная ремонетизация экономики Китая в среднесрочной перспективе могут привести к росту инфляции. Потенциальное снижение спроса на удобрения в 2026 году частично компенсируется устойчивыми ценами. Прогноз роста производства товарной продукции на 2026 год составляет 2%–5%. Прогноз EBITDA на 2025 год составляет 76,42 миллиарда рублей (снижен с 77,08 миллиарда рублей), а на 2026 год — 100,3 миллиарда рублей. Прогноз чистой прибыли на 2025 год остаётся на уровне 41,6 миллиарда рублей. Прогноз дивидендов по итогам 2024 года составляет 340 рублей на одну акцию, в то время как рыночный консенсус повысился до 430 рублей на акцию (с 360–380 рублей на акцию в марте). На 2025 год мы ожидаем дальнейшего роста дивидендов до 500 рублей на акцию. Справедливая стоимость обыкновенных акций ПАО «Акрон» не изменилась и составляет 20177,78 рублей на акцию. Оценка соответствует 27%-ному потенциалу роста и сохраняет рекомендацию «покупать». Источник: Официальный телеграм-канал "АКБФ Инвестиции" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-БАНК [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

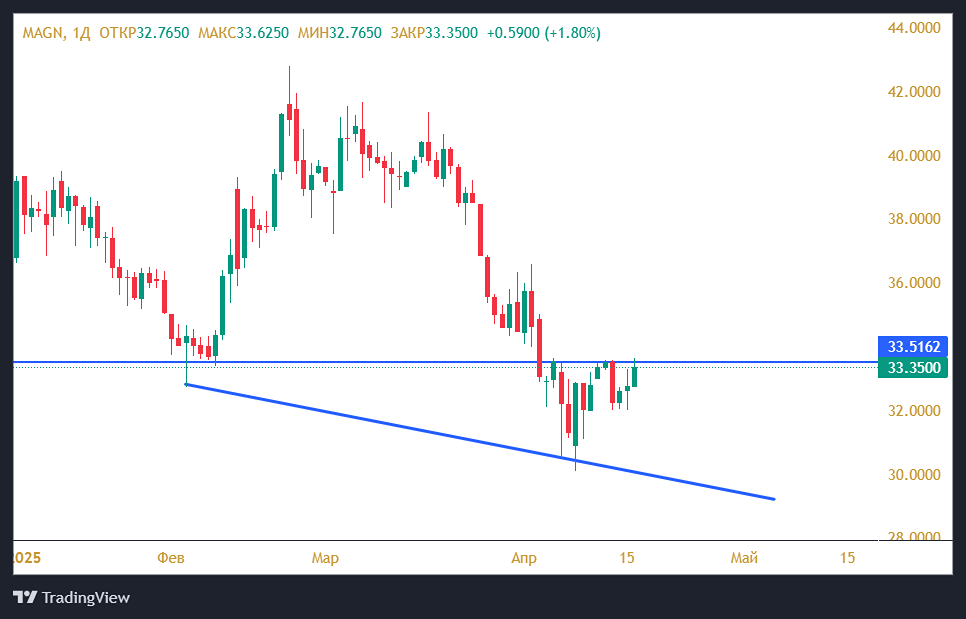

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

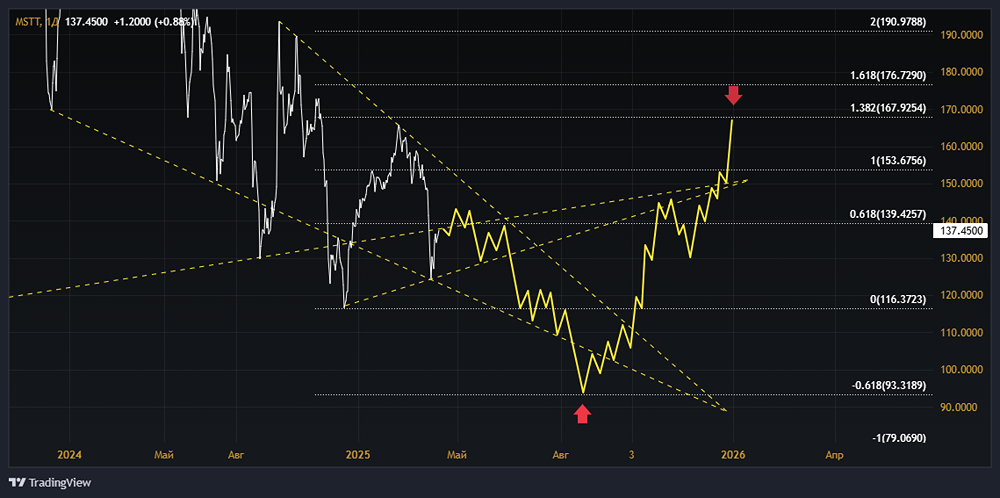

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ИКС 5 КЦ [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества БАНК САНКТ-ПЕТЕРБУРГ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)