![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Почему продолжается коррекция в акциях ЛУКОЙЛ?

Мнение: АКБФ Почему акции Лукойл торгуются хуже рынка. В 2024 году чистая прибыль компании по МСФО составила 848,5 млрд рублей, что на 40% меньше, чем в 2023 году. Это существенно ниже нашей оценки в 1 166 млрд рублей. Выручка компании увеличилась на 8,7%, достигнув 8,6 трлн рублей. В первом полугодии 2024 года ЛУКОЙЛ сократил объём переработки нефти на собственных нефтеперерабатывающих заводах на 15%, до 26,4 млн тонн. Это связано с продажей итальянского НПЗ ISAB и проведением ремонтных работ на российских производственных мощностях. Сделка по продаже ISAB была завершена 5 мая 2023 года. Операционные расходы составили 670,9 млрд рублей, что на 4,7% больше, чем в 2023 году. Стоимость приобретённой нефти, газа и продуктов их переработки увеличилась с 2,9 млрд рублей до 3,3 млрд рублей. Рост затрат оказался более значительным, чем увеличение выручки, что привело к снижению операционной рентабельности. По итогам 2025 года мы ожидаем нулевой прирост добычи нефти в базовом сценарии. Это связано с обязательствами России в рамках соглашения ОПЕК+ и прогнозируемым уровнем добычи нефти в России на уровне 515–520 млн тонн. В 2024 году добыча нефти в России составила 516 млн тонн, что на 2,8% меньше, чем в предыдущем году. Мы сохраняем прогноз капитальных инвестиций в размере 9–11% от выручки при среднегодовом приросте добычи около 1,5%. Однако этот прогноз остаётся оптимистичным. Ранее мы предполагали, что снижение активности компании на европейском рынке будет компенсировано ростом операций в Ираке и других странах. В марте 2024 года компания получила одобрение на коммерциализацию запасов части месторождения Эриду с потенциальной добычей до 250 тысяч баррелей в сутки. 10 апреля 2025 года премьер-министр Ирака Мухаммед аль-Судани провёл переговоры с представителями ЛУКОЙЛа по планам увеличения добычи на месторождениях Западная Курна-2 и Эриду. Господин Судани поручил Министерству нефти Ирака устранить препятствия, мешающие реализации проектов. С учётом вышеуказанных факторов и слабых результатов операционной рентабельности в 2024 году, наш прогноз EBITDA на 2025 год составляет 2 011,8 млрд рублей. По итогам 2026 года мы ожидаем восстановления EBITDA до 2 445,5 млрд рублей. Прогноз суммарных дивидендных выплат по итогам 2025 года составляет 1 050,1 рубль на акцию. Мы не ожидаем значительного изменения объёма денежных средств на счетах ЛУКОЙЛа: по итогам 2024 года он увеличился до 1 426,3 млрд рублей. Во втором полугодии 2024 года ЛУКОЙЛ выкупил собственные акции на сумму 101,6 млрд рублей, из которых 53,3 млрд рублей были направлены на программу премирования. Компания имеет отрицательный чистый долг в размере 1 046 млрд рублей, что нивелирует риски, связанные с ростом стоимости заимствований для оценки справедливой стоимости. С учётом пересмотра оценок справедливая стоимость обыкновенной акции ЛУКОЙЛа снижена с 11 815,43 рублей до 11 498,70 рублей. Это предполагает потенциал роста в 76% и сохраняет рекомендацию «покупать». В настоящее время мы сохраняем дисконт — поправку на риски вложений в бумаги эмитента на уровне 15%. Однако мы отмечаем растущие шансы на пересмотр этой оценки в сторону повышения. Источник: Официальный телеграм-канал АКБФ Инвестиции Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества Т-БАНК [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

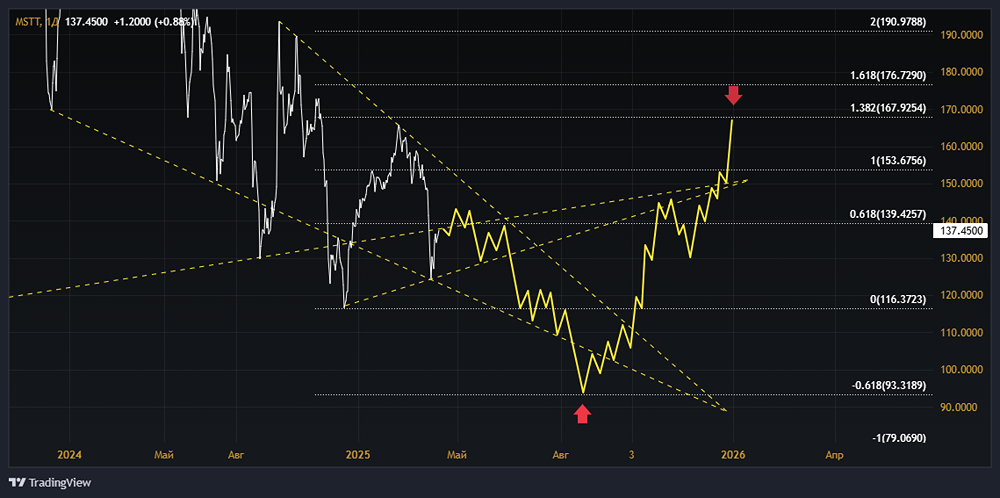

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ИКС 5 КЦ [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества БАНК САНКТ-ПЕТЕРБУРГ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)