![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

ИВА [анализ] [IVAT]

АНАЛИЗ АКЦИЙ РОССИИ

Какая справедливая цена акций ИВА?

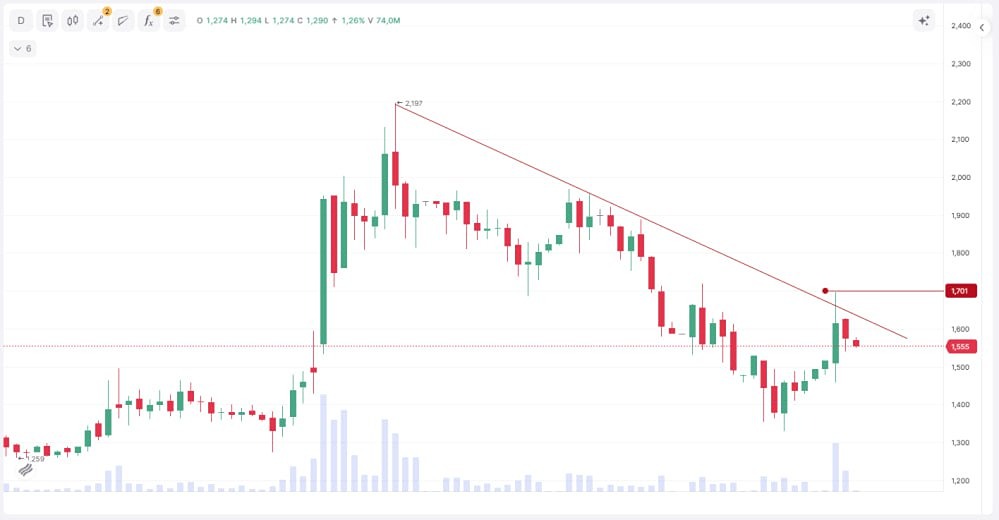

Мнение: Т-Инвестиции Слабый отчет и снижение целевой стоимости акций Недавно IT-компания опубликовала финансовые результаты за 2024 год, которые мы оцениваем как слабые. Выручка компании увеличилась на 38%, достигнув 3,3 млрд рублей. Это меньше, чем прогнозировалось в начале года (около 4 млрд рублей, что соответствует росту на 60% по сравнению с предыдущим годом). По словам представителей компании, основная причина такого результата — перенос ряда проектов на первую половину 2025 года. Также существуют и другие факторы, которые сдерживают рост: сложная макроэкономическая ситуация, сокращение бюджетов на IT со стороны заказчиков, риск возвращения иностранных конкурентов, высокий уровень конкуренции со стороны российских поставщиков средств корпоративной коммуникации. Мы пересмотрели свои прогнозы по выручке компании IVA Technologies. Теперь мы ожидаем, что в 2025 году рост доходов замедлится до 24% по сравнению с предыдущим годом, а в 2026 году ускорится до 50%, что связано с низкой базой для сравнения и снижением процентных ставок в стране. Рентабельность по EBITDA (скорректированная на капитализируемые расходы) снизилась более чем в два раза, до 25%. Это связано с увеличением расходов на материалы, программные продукты и маркетинг, а также с ростом инвестиций в дальнейшее развитие продуктовой линейки. В текущем году компания должна сосредоточиться на рентабельности бизнеса в условиях ограниченных возможностей для роста. Мы ожидаем постепенного восстановления маржинальности в 2025–2026 годах с её стабилизацией на уровне, близком к среднему для разработчиков программного обеспечения в России в среднесрочной перспективе. Рентабельность по чистой прибыли (скорректированная на капитализируемые расходы и амортизацию) также снизилась. В дальнейшем мы ожидаем постепенного восстановления этого показателя с учётом низкой долговой нагрузки и высокой конверсии чистой прибыли из EBITDA. Что касается дивидендов, то согласно дивидендной политике IVA Technologies планирует направлять на выплаты не менее 25% от скорректированной чистой прибыли при долговой нагрузке (чистый долг/EBITDA) ниже 2x. Мы предполагаем, что по итогам 2024 года компания может выплатить 1,6 рубля на акцию, что обеспечит дивидендную доходность около 1%. В среднесрочной перспективе мы ожидаем консолидации рынка корпоративных коммуникаций в России. Поэтому мы с осторожностью смотрим на таких игроков, как IVA Technologies. Мы полагаем, что компания продолжит увеличивать клиентскую базу, поскольку всё больше государственных заказчиков вынуждены переходить на защищённые локальные средства коммуникации. В этом сегменте IVA Technologies является явным лидером. Однако цель компании по увеличению клиентской базы с 623 до 30 тысяч клиентов кажется нам слишком амбициозной, даже с учётом планируемой международной экспансии. Мы обновили нашу финансовую модель компании, учитывая свежие финансовые результаты, и снизили целевую цену акций IVA Technologies до 180 рублей за акцию. При этом мы сохраняем рекомендацию «держать». Источник: Официальный телеграм-канал "Аналитика Т-Инвестиции" Автор: Марьяна Лазаричева Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

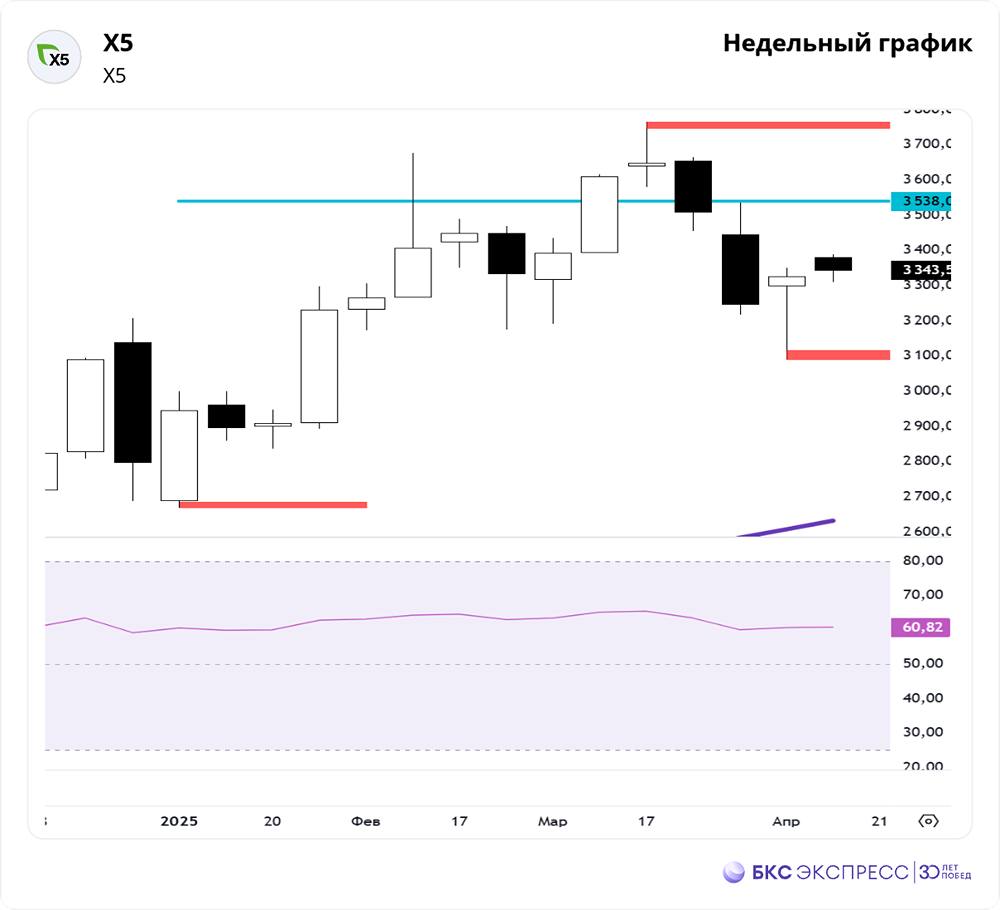

![Аватар сообщества ИКС 5 КЦ [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА ГРУПП [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества БАНК САНКТ-ПЕТЕРБУРГ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

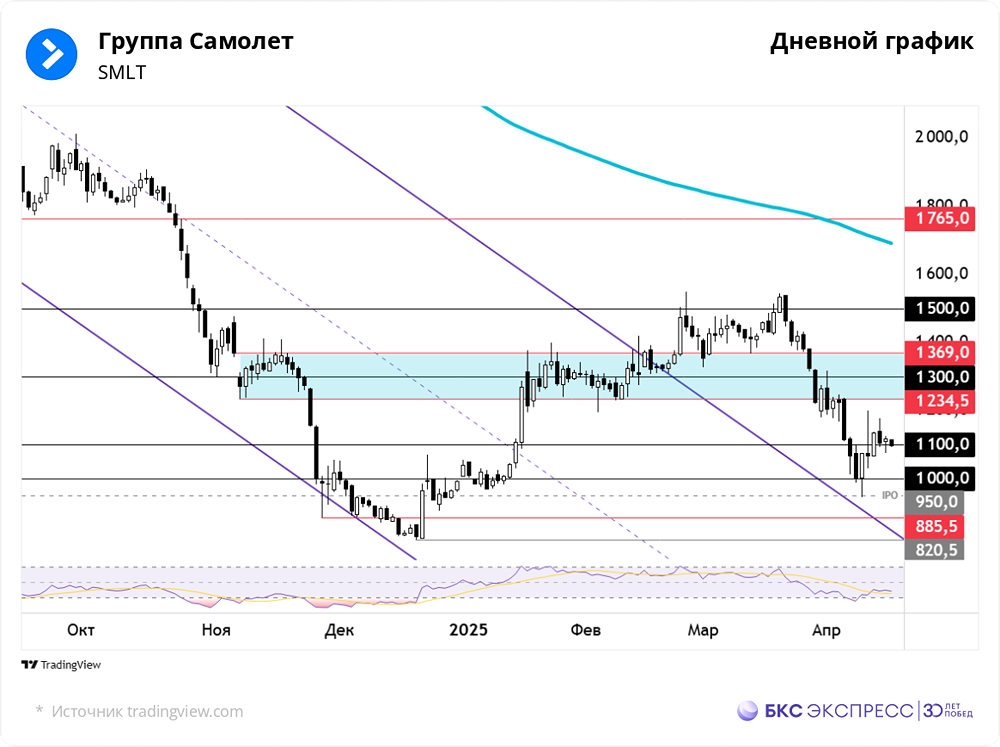

![Аватар сообщества ГК САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)