![Аватар сообщества НЕДВИЖИМОСТЬ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ [новости]

НЕДВИЖИМОСТЬ

Недвижимость в 2026: покупать или ждать? Льготная ипотека, ставки ЦБ и дело Долиной - как это повлияет на цены на жилье

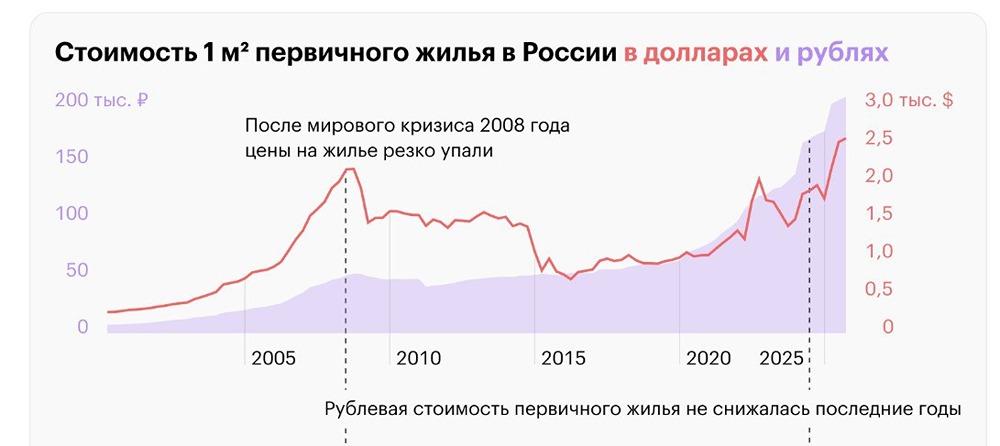

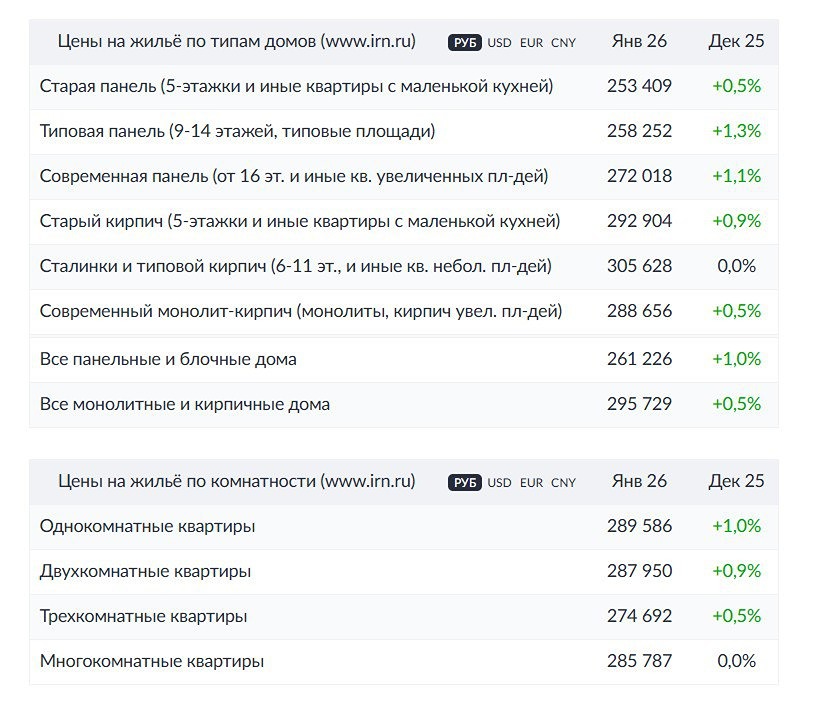

Что будет с рынком недвижимости в 2026 году? Цены на новостройки продолжат расти медленно, а рынок вторичного жилья оживет. Однако для большинства покупателей доступность жилья существенно не изменится. Разберем подробнее. Новостройки: ожидается рост на 6%, что чуть выше уровня инфляции. Тенденция к замедлению роста цен сохранится. По данным Сбериндекса, за 2025 год стоимость квадратного метра на первичном рынке в среднем по России увеличилась с 169 до 179 тысяч рублей (+5,9%). Для сравнения: в 2024 году цены выросли на 9%, а в 2023 — на 7%. В 2020–2022 годах рост составлял от 10% до 30% в год. Цены будут расти из-за повышения НДС до 22%, что увеличит себестоимость строительства, и нехватки рабочей силы. Однако спрос будет снижаться. Ключевой фактор — изменение условий семейной ипотеки, которая составляет более 50% сделок в новостройках (до 90% в массовом сегменте). • С 1 февраля 2026 года супруги обязаны становиться созаемщиками, что исключает возможность взять две льготные ипотеки в одной семье. • Ключевой риск: возможное повышение ставки с 6% до 10–12% для семей с одним ребенком. Если нововведение примут, около 2,8 миллиона семей столкнутся с ужесточением условий. Для части из них высокие ежемесячные платежи окажутся неподъемными. Решение ожидается в январе 2026 года. На этом фоне девелоперы будут сокращать объемы строительства. Это не вызовет дефицита предложения в 2026 году, но повлияет на цены в 2027–2028 годах. Вторичное жилье: ожидается рост на 8–12%. Цены вырастут из-за оживления отложенного спроса и снижения ключевой ставки. По прогнозам, к концу 2026 года ключевая ставка ЦБ может опуститься до 12–13%, что сделает рыночную ипотеку доступнее. Кредит можно будет взять под 15% годовых вместо нынешних 21%. • Рост будет неравномерным. Ликвидные объекты подорожают быстрее: квартиры с ремонтом в хороших районах. Старый фонд (изношенные дома) может показать минимальный рост или стагнацию. • Осторожность в сделках. До окончательного решения Верховного суда по делу Долиной риски сохраняются. Это не уменьшит спрос, но сделает покупателей более разборчивыми: жилье с сомнительной историей будет продаваться сложнее и дольше. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/stroika_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: InvestFuture

АДМИНИСТРАТОР

АДМИНИСТРАТОР