Cian PLC объявляет финансовые результаты за второй квартал и первое полугодие 2024 года

Cian PLC объявляет финансовые результаты за второй квартал и первое полугодие 2024 года. Cian PLC (MOEX: CIAN) («Циан», «Группа» или «Компания»), ведущая онлайн-платформа объявлений о недвижимости в России, сегодня объявила финансовые результаты за второй квартал и первое полугодие, завершившиеся 30 июня 2024 года. Основные финансовые и операционные показатели за второй квартал 2024 года[1]. Выручка выросла на 21% год к году — до 3 231 млн рублей ($37,7 млн). Прибыль за отчетный период составила 209 млн рублей ($2,4 млн). Скорректированная EBITDA[2] увеличилась на 42% год к году — до 839 млн рублей ($9,8 млн). Рентабельность по скорректированной EBITDA[2] выросла на 3,8 п. п. год к году — до 26,0%. Выручка основного бизнеса выросла на 19% год к году — до 3 024 млн рублей ($35,3 млн). Основные финансовые и операционные показатели за первое полугодие 2024 года[1] Выручка выросла на 26% год к году — до 6 382 млн рублей ($74,4 млн). Прибыль за отчетный период составила 952 млн рублей ($11,1 млн). Скорректированная EBITDA[2] увеличилась на 91% год к году — до 1 799 млн рублей ($21,0 млн). Рентабельность по скорректированной EBITDA[2] выросла на 9,6 п. п. год к году — до 28,2%. Среднее количество уникальных пользователей в месяц (UMV)[3] не изменилось год к году и составило 19,0 млн. Выручка основного бизнеса выросла на 23% год к году — до 5 993 млн рублей ($69,9 млн). Скорректированная EBITDA основного бизнеса[4] увеличилась на 78% год к году — до 1 959 млн рублей ($22,8 млн). Рентабельность по скорректированной EBITDA основного бизнеса[5] увеличилась на 10,1 п. п. год к году и составила 32,7%. Дмитрий Григорьев, генеральный директор Cian PLC: «Несмотря на сложную ситуацию на рынке, высокие значения ключевой ставки и ставок ипотечного кредитования, в первом полугодии 2024 года мы продолжили расти двузначными темпами. Так, наша выручка увеличилась на 26%, а EBITDA — практически в два раза по сравнению с аналогичным периодом прошлого года. Как правило, период высоких ставок по ипотеке характеризуется снижением динамики ряда направлений нашего основного бизнеса, однако при этом формируется отложенный спрос, который после нормализации ставок будет способствовать нашему ускоренному дальнейшему росту». [1] Приведенные в настоящем пресс-релизе пересчеты валют в доллары США представлены исключительно для удобства читателя и рассчитаны по обменному курсу, установленному ЦБ РФ на 29 июня 2024 года (85,7480 руб. за 1 долл. США). [2] Скорректированная EBITDA и рентабельность по скорректированной EBITDA не являются показателями по МСФО (IFRS). Описание этих показателей и их сравнение с наиболее сопоставимыми финансовыми показателями по МСФО приводятся в разделе «Финансовые показатели, не относящиеся к МСФО, и дополнительная финансовая информация» настоящего пресс-релиза. [3] Среднее количество уникальных пользователей в месяц (UMV) означает среднее число пользователей и клиентов, посещающих нашу платформу (сайты и мобильное приложение) в месяц за определенный период, за исключением ботов. Средний UMV за конкретный период рассчитывается путем агрегирования UMV за каждый месяц в пределах этого периода и деления на количество месяцев. Для периодов в рамках 2023 и 2022 финансовых годов средний UMV рассчитывается как сумма среднего UMV для Компании (за исключением Группы N1) на основе данных Google Analytics и среднего UMV для Группы N1 на основе данных «Яндекс.Метрики». [4] Скорректированная EBITDA сегмента «Основной бизнес», скорректированная EBITDA сегмента «Ипотечный маркетплейс», скорректированная EBITDA сегмента «Оценка и аналитика», скорректированная EBITDA сегмента «Аренда C2C» и скорректированная EBITDA сегмента «Транзакционные бизнесы», приведенные в настоящем пресс-релизе, представляют собой наши сегментные показатели прибыли или убытка, входящие в состав показателя скорректированной EBITDA, которая не является показателем по МСФО. Дополнительная информация приводится в разделе «Финансовые показатели, не относящиеся к МСФО, и дополнительная финансовая информация» настоящего пресс-релиза. [5] Определяется как скорректированная EBITDA сегмента «Основной бизнес», разделенная на выручку основного бизнеса за соответствующие периоды. Корпоративная реструктуризация. В конце апреля 2024 года основатели и другие владельцы акций Cian PLC, за исключением держателей ADS (совместно «Акционеры, чьи акции не находятся в свободном обращении»), провели техническую реорганизацию, в результате чего новая холдинговая компания Cian Technology Ltd, в настоящее время зарегистрированная в Республике Сейшельские Острова и принадлежащая Акционерам, чьи акции не находятся в свободном обращении («Cian Technology»), получила контроль над Компанией. Реорганизация была структурирована как обмен ценных бумаг, в результате которого Акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в Компании на акции Cian Technology. В результате данного обмена Cian Technology теперь принадлежит около 70% в Cian PLC. В дальнейшем планируется редомициляция Cian Technology в Россию и продолжение деятельности в России в качестве международной компании публичного акционерного общества. Компания также планирует сделать публичное предложение об обмене другим своим акционерам с учетом применимых нормативных ограничений. С дополнительной информацией по этому поводу можно ознакомиться в пресс-релизе от 22 апреля 2024 года. Смена банка-депозитария. В июне 2024 года Cian PLC получила уведомление от The Bank of New York Mellon о прекращении им полномочий банка-депозитария по программе депозитарных расписок Компании («Программа»). В качестве правопреемника The Bank of New York Mellon по Программе выступит RCS Stock Transfer Inc. («Новый депозитарий»). Передача полномочий по Программе будет произведена Новым депозитарием в установленном порядке совместно с привлеченным Новым депозитарием американским брокер-дилером либо лицензированной трастовой компанией. За предоставление кастодиальных услуг по Программе будет ответственна RCS Trust and Corporate Services Ltd. Каких-либо действий со стороны держателей депозитарных расписок Компании в этой связи не требуется. Результаты второго квартала 2024 года. Выручка. Выручка за три месяца, завершившихся 30 июня 2024 года, достигла 3 231 млн рублей по сравнению с 2 661 млн рублей за три месяца, завершившихся 30 июня 2023 года. Повышение показателя составило 570 млн рублей, или 21%. Увеличение выручки было обусловлено ростом в сегментах «Основной бизнес» и «Транзакционный бизнес». Выручка сегмента «Основной бизнес». Выручка основного бизнеса достигла 3 024 млн рублей за три месяца, завершившихся 30 июня 2024 года, увеличившись на 19% по сравнению с 2 544 млн рублей за три месяца, завершившихся 30 июня 2023 года. Рост выручки основного бизнеса обусловлен положительной динамикой всех ключевых направлений: выручки от размещения объявлений, лидогенерации и медийной рекламы. Выручка сегмента «Транзакционный бизнес». Выручка транзакционного бизнеса за три месяца, завершившихся 30 июня 2024 года, составила 207 млн рублей по сравнению с 117 млн рублей за аналогичный период прошлого года, что соответствует увеличению показателя на 90 млн рублей, или на 77%. Такой рост был преимущественно обусловлен сделкой по приобретению SmartDeal в сентябре 2023 года. Операционные расходы. Общие операционные расходы за три месяца, завершившихся 30 июня 2024 года, увеличились на 11% и составили 2 609 млн рублей по сравнению с 2 355 млн рублей за три месяца, завершившихся 30 июня 2023 года. Основным фактором такой динамики стал рост маркетинговых расходов. Прибыль за отчетный период. Прибыль за три месяца, завершившихся 30 июня 2024 года, составила 209 млн рублей по сравнению с 404 млн рублей за три месяца, завершившихся 30 июня 2023 года. Изменения за период были обусловлены преимущественно убытком от курсовых разниц в размере 417 млн рублей (по сравнению с прибылью от курсовых разниц в размере 178 млн рублей за предыдущий год). Скорректированная EBITDA и рентабельность по скорректированной EBITDA. Скорректированная EBITDA за три месяца, завершившихся 30 июня 2024 года, достигла 839 млн рублей по сравнению с 590 млн рублей за три месяца, завершившихся 30 июня 2023 года. Повышение скорректированной EBITDA было преимущественно вызвано ростом выручки. Рентабельность по скорректированной EBITDA за три месяца, завершившихся 30 июня 2024 года, повысилась на 3,8 п. п. — до 26,0%. Результаты за первое полугодие 2024 года. Выручка. Выручка за шесть месяцев, завершившихся 30 июня 2024 года, достигла 6 382 млн рублей по сравнению с 5 063 млн рублей за шесть месяцев, завершившихся 30 июня 2023 года. Рост показателя составил 1 319 млн рублей, или 26%. Увеличение выручки было обусловлено ростом в сегментах «Основной бизнес» и «Транзакционный бизнес». Выручка сегмента «Основной бизнес». Выручка основного бизнеса достигла 5 993 млн рублей за шесть месяцев, завершившихся 30 июня 2024 года, увеличившись на 23% по сравнению с 4 858 млн рублей за аналогичный период 2023 года. Как и во втором квартале, рост выручки основного бизнеса обусловлен положительной динамикой по всем ключевым направлениям. Выручка основного бизнеса в Москве и Московской области за шесть месяцев, завершившихся 30 июня 2024 года, составила 4 345 млн рублей, что на 778 млн рублей, или 22%, выше аналогичного показателя, зафиксированного годом ранее (3 567 млн рублей). Выручка основного бизнеса в других российских регионах за шесть месяцев, завершившихся 30 июня 2024 года, достигла 1 648 млн рублей, что на 357 млн рублей, или 28%, выше, чем за шесть месяцев, завершившихся 30 июня 2023 года (1 291 млн рублей). Выручка от размещения объявлений (направления вторичной и коммерческой недвижимости). Выручка от размещения объявлений за шесть месяцев, завершившихся 30 июня 2024 года, выросла на 22% — до 3 265 млн рублей по сравнению с 2 681 млн рублей годом ранее. Рост выручки от размещения объявлений был преимущественно обусловлен повышением цен, однако в то же время на него оказало отрицательное влияние сокращение количества объявлений в результате высокого уровня спроса во втором полугодии 2023 года. За шесть месяцев, завершившихся 30 июня 2024 года, на платформе Компании было опубликовано около 1,87 млн объявлений, тогда как за аналогичный период годом ранее этот показатель составил около 1,91 млн. Снижение количества объявлений в основном вызвано высоким уровнем спроса во втором полугодии 2023 года. Выручка от лидогенерации и медийной рекламы (направление первичной недвижимости). Выручка от лидогенерации за шесть месяцев, завершившихся 30 июня 2024 года, выросла на 22% — до 2 061 млн рублей по сравнению с 1 683 млн рублей за аналогичный период годом ранее. Выручка от медийной рекламы за шесть месяцев, завершившихся 30 июня 2024 года, выросла на 38% — до 567 млн рублей. Росту выручки от лидогенерации в рамках основного бизнеса способствовало повышение средней выручки за лид для застройщиков ввиду роста цен, что было нивелировано ухудшением ситуации на первичном рынке недвижимости в связи с ужесточением условий льготных ипотечных программ и ростом ключевой ставки по сравнению с предыдущим годом. Рост выручки основного бизнеса от медийной рекламы был обусловлен повышением тарифов, а также реализацией спецпроектов с застройщиками. Выручка сегмента «Транзакционный бизнес». Выручка транзакционного бизнеса за шесть месяцев, завершившихся 30 июня 2024 года, составила 389 млн рублей по сравнению с 205 млн рублей годом ранее, что соответствует увеличению показателя на 184 млн рублей, или на 90%. Такой рост был преимущественно обусловлен сделкой по приобретению SmartDeal в сентябре 2023 года. Операционные расходы. Общие операционные расходы за шесть месяцев, завершившихся 30 июня 2024 года, увеличились на 8% и составили 4 985 млн рублей по сравнению с 4 625 млн рублей за шесть месяцев, завершившихся 30 июня 2023 года. Основным фактором такой динамики стал рост маркетинговых расходов и расходов на персонал. Расходы на персонал. Расходы на персонал за шесть месяцев, завершившихся 30 июня 2024 года, выросли на 8% и составили 2 314 млн рублей по сравнению с 2 152 млн рублей годом ранее, преимущественно в связи с увеличением заработных плат и соответствующих налогов. Заработная плата и соответствующие налоги за шесть месяцев, завершившихся 30 июня 2024 года, составили в общей сложности 1 954 млн рублей по сравнению с 1 694 млн рублей за шесть месяцев, завершившихся 30 июня 2023 года. Это увеличение объясняется в первую очередь ростом численности персонала и заработной платы в соответствии с рыночным уровнем. Заработная плата и соответствующие налоги как процент от выручки сократились с 33,5% за шесть месяцев, завершившихся 30 июня 2023 года, до 30,6% за шесть месяцев, завершившихся 30 июня 2024 года. Маркетинговые расходы. Маркетинговые расходы за шесть месяцев, завершившихся 30 июня 2024 года, увеличились до 1 836 млн рублей по сравнению с 1 752 млн рублей за аналогичный период годом ранее. Этот рост прежде всего обусловлен ростом бизнеса. Маркетинговые расходы как процент от выручки снизились с 34,6% за шесть месяцев, завершившихся 30 июня 2023 года, до 28,8% за шесть месяцев, завершившихся 30 июня 2024 года. Расходы на информационные технологии. ИТ-расходы за шесть месяцев, завершившихся 30 июня 2024 года, незначительно сократились — на 5% — и составили 296 млн рублей по сравнению с 313 млн рублей за аналогичный период годом ранее. Такая динамика в основном объясняется дополнительными расходами в прошлом году в связи с переносом хостинга к местному провайдеру. В этом году таких расходов не было. Прочие операционные расходы. Прочие операционные расходы за шесть месяцев, завершившихся 30 июня 2024 года, выросли на 26% до 363 млн рублей по сравнению с 288 млн рублей за аналогичный период годом ранее на фоне затрат на реструктуризацию, а также расходы на участие в форумах по недвижимости. Прибыль за отчетный период. Прибыль за шесть месяцев, завершившихся 30 июня 2024 года, составила 952 млн рублей по сравнению с прибылью в размере 615 млн рублей за шесть месяцев, завершившихся 30 июня 2023 года. Изменение прибыли в отчетном периоде было обусловлено в основном теми же факторами, которые повлияли на скорректированную EBITDA, как указано ниже, а также убытком от курсовых разниц в размере 422 млн рублей по остаткам денежных средств в иностранных валютах (по сравнению с прибылью от курсовых разниц в размере 299 млн рублей годом ранее) и чистым финансовым доходом в размере 265 млн рублей (по сравнению с 95 млн рублей годом ранее). Скорректированная EBITDA и рентабельность по скорректированной EBITDA. Скорректированная EBITDA за шесть месяцев, завершившихся 30 июня 2024 года, достигла 1 799 млн рублей по сравнению с 943 млн рублей за шесть месяцев, завершившихся 30 июня 2023 года. Повышение скорректированной EBITDA было преимущественно вызвано ростом выручки. Рентабельность по скорректированной EBITDA за шесть месяцев, завершившихся 30 июня 2024 года, повысилась на 9,6 п. п. — до 28,2%. Скорректированная EBITDA сегмента «Основной бизнес» за шесть месяцев, завершившихся 30 июня 2024 года, выросла на 78% — до 1 959 млн рублей по сравнению с 1 098 млн рублей за аналогичный период годом ранее. Такая динамика главным образом обусловлена увеличением выручки основного бизнеса, в том числе повышением выручки от размещения объявлений, лидогенерации и медийной рекламы, опережающим рост операционных расходов основного бизнеса. Рентабельность по скорректированной EBITDA основного бизнеса за шесть месяцев, завершившихся 30 июня 2024 года, выросла на 10,1 п. п. и составила 32,7%. Скорректированная EBITDA сегмента «Транзакционный бизнес» за шесть месяцев, завершившихся 30 июня 2024 года, достигла отрицательного значения в минус 160 млн рублей по сравнению с минус 155 млн рублей годом ранее. Аудитория. За шесть месяцев, завершившихся 30 июня 2024 года, среднее количество уникальных посетителей в месяц (UMV) не изменилось и составило 19,0 млн. Факторы, влияющие на тренды год к году, и сравнения. На наш взгляд, тенденции на рынке недвижимости за первые шесть месяцев 2024 года определялись, в частности, следующими факторами: (i) в декабре 2023 года были ужесточены условия государственной программы льготной ипотеки. Максимальный размер кредита был ограничен 6 млн рублей во всех регионах страны, а размер первоначального взноса увеличился с 20% до 30%; (ii) в первом полугодии 2024 года стало очевидно, что государственная программа льготной ипотеки, срок действия которой истекал в июле 2024 года, не будет продлена. Это привело к существенному росту спроса на первичном рынке недвижимости, поскольку население стремилось осуществить запланированные сделки до прекращения действия программы; (iii) Банк России в первом квартале 2024 года не изменил ключевую процентную ставку, сохранив ее на уровне 16,0%. В июле 2024 года ставка была увеличена до 18,0%. Высокая ключевая ставка продолжала оказывать давление на ипотечный рынок. В связи с этим происходило быстрое исчерпание бюджетных лимитов, выделенных на льготную ипотеку, а процентные ставки по обычным ипотечным кредитам на вторичном рынке достигали 19,7%; (iv) в первом полугодии 2024 года рынок ипотеки стал более зависим от программ льготной ипотеки: на их долю приходилось 76% всех ипотечных кредитов по сравнению с 51% за аналогичный период годом ранее. Такая тенденция в сочетании с ростом ключевой процентной ставки с большой вероятностью будет оказывать давление на результаты нашей деятельности на рынке первичной недвижимости, а также в сегменте «Транзакционный бизнес». Перечисленные факторы формируют значительный отложенный спрос, который частично трансформируется в рост интереса к аренде в период высокой стоимости ипотеки. Конференц-звонок по финансовым результатам за второй квартал и первое полугодие 2024 года. С учетом текущей неопределенности и неустойчивости рынка Компания не будет проводить конференц-звонок за второй квартал и первое полугодие 2024 года. Инвесторы, аналитики и представители СМИ могут направлять запросы в Компанию, используя указанную в настоящем пресс-релизе контактную информацию. Источник: www.ir.ciangroup.ru

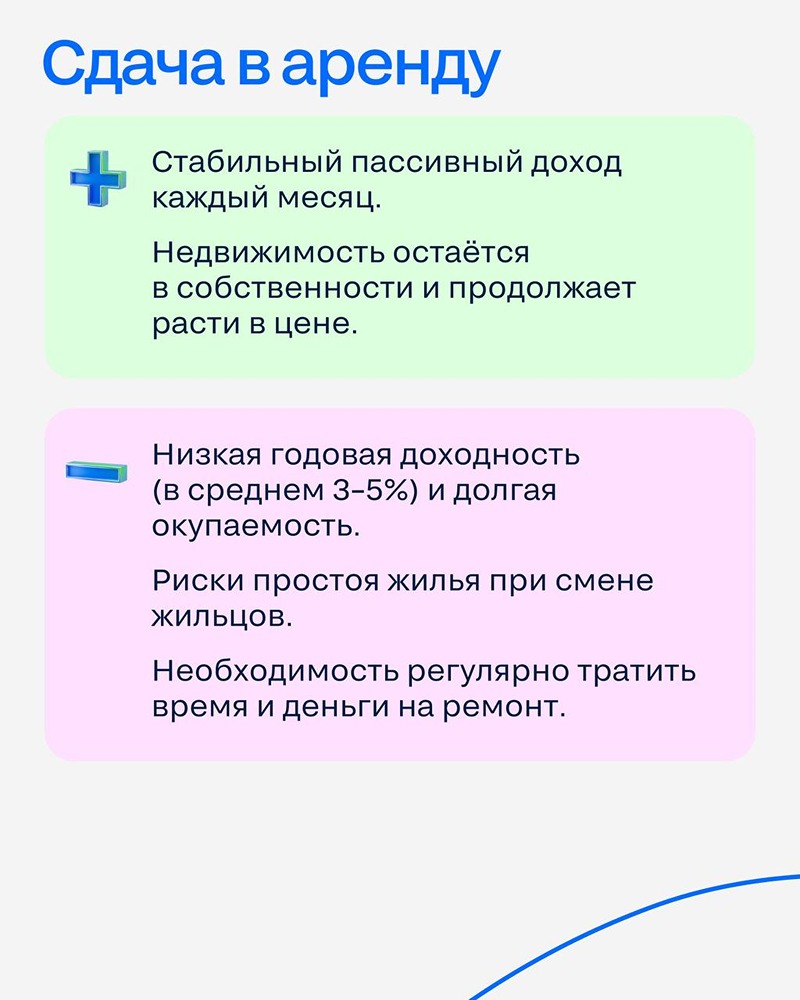

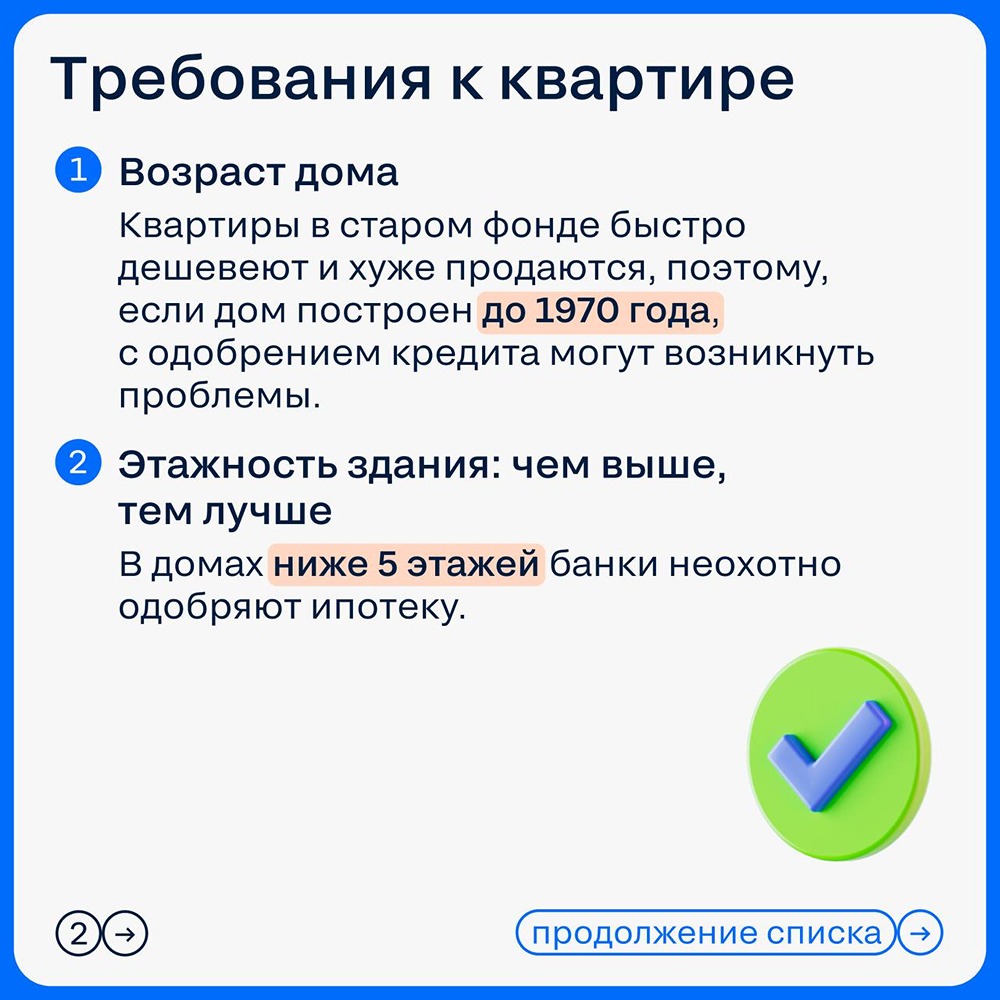

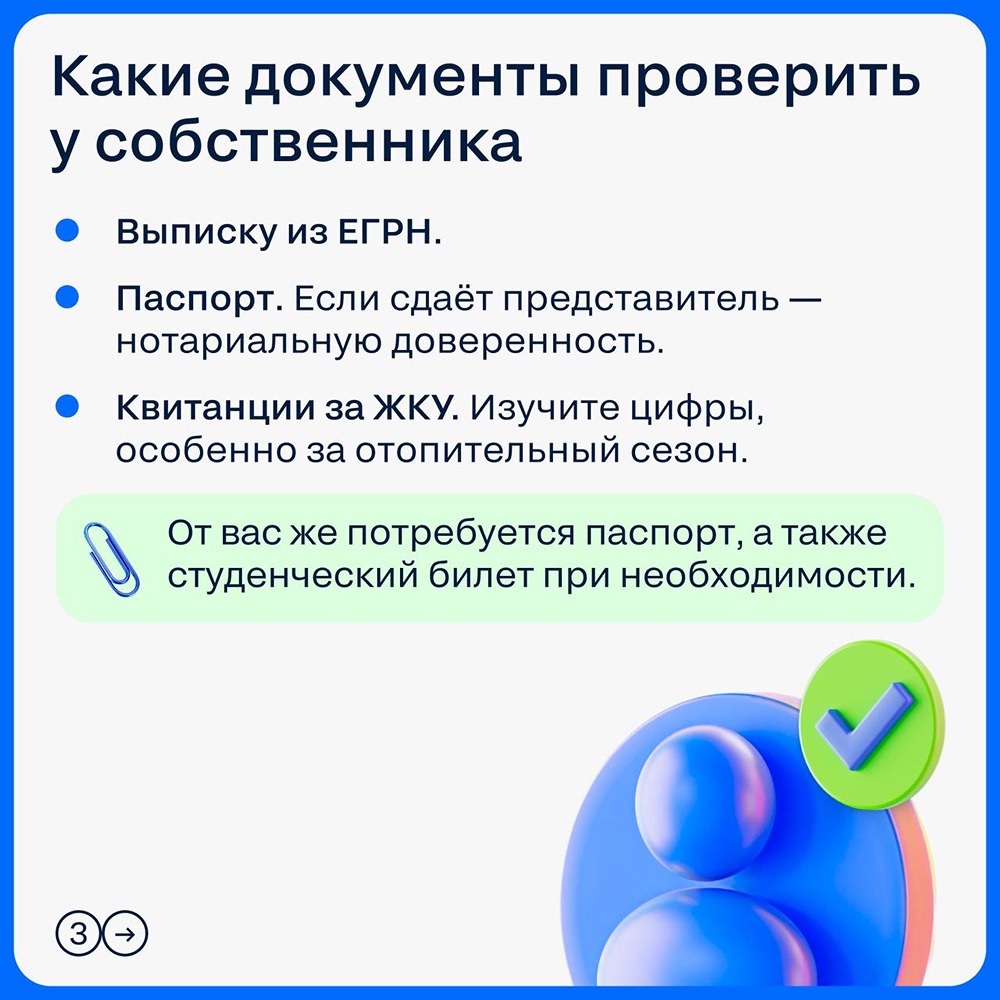

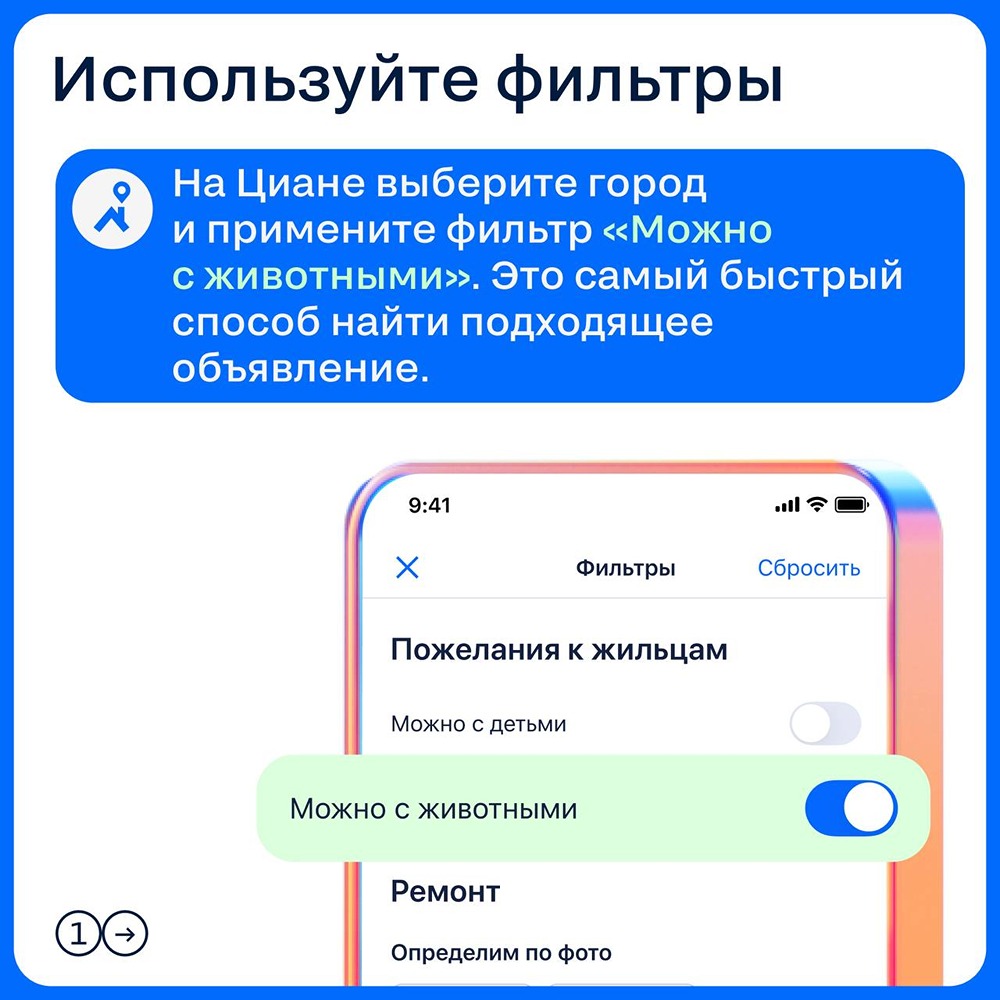

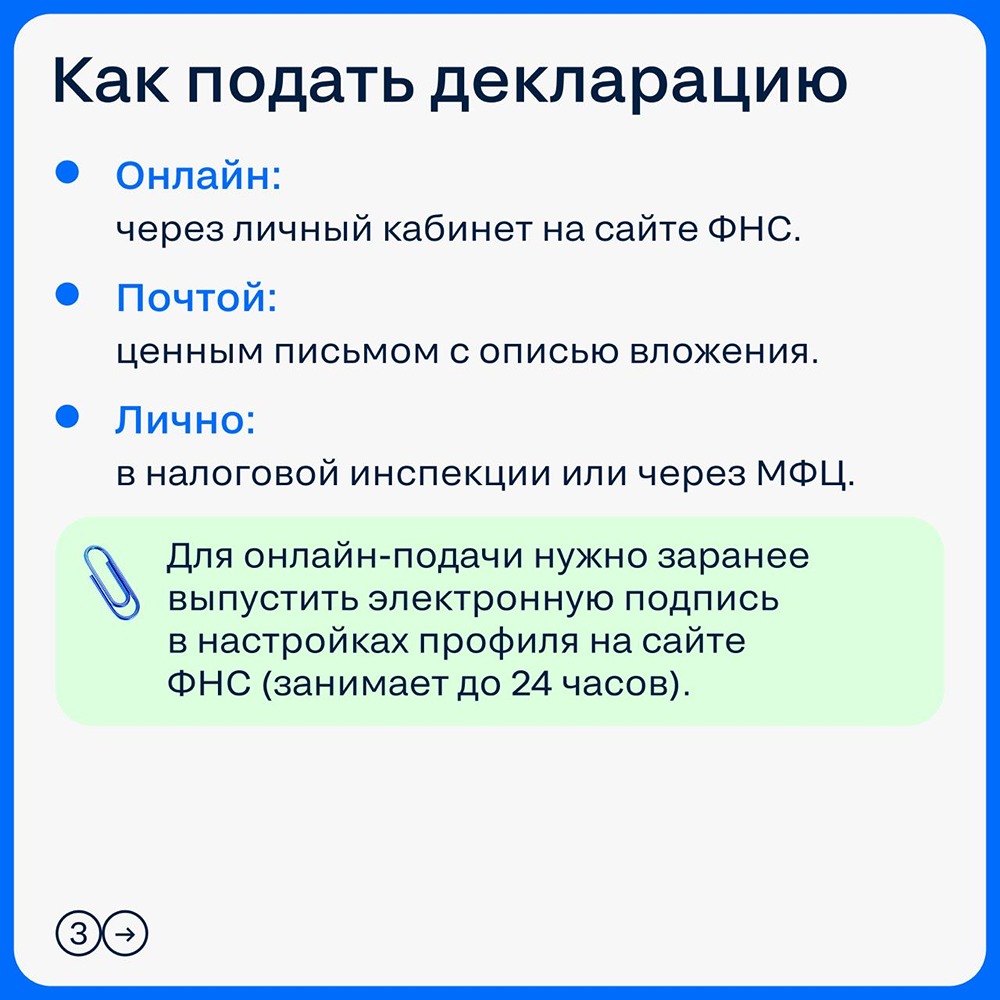

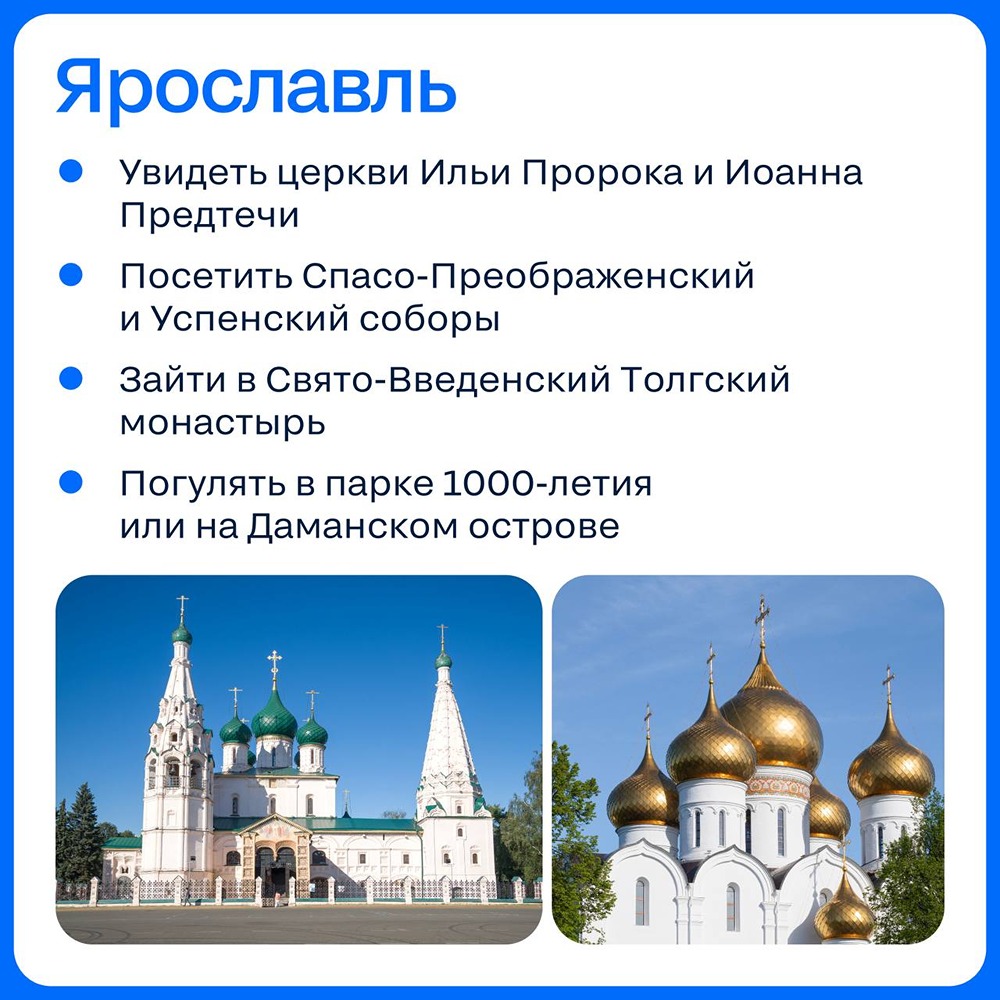

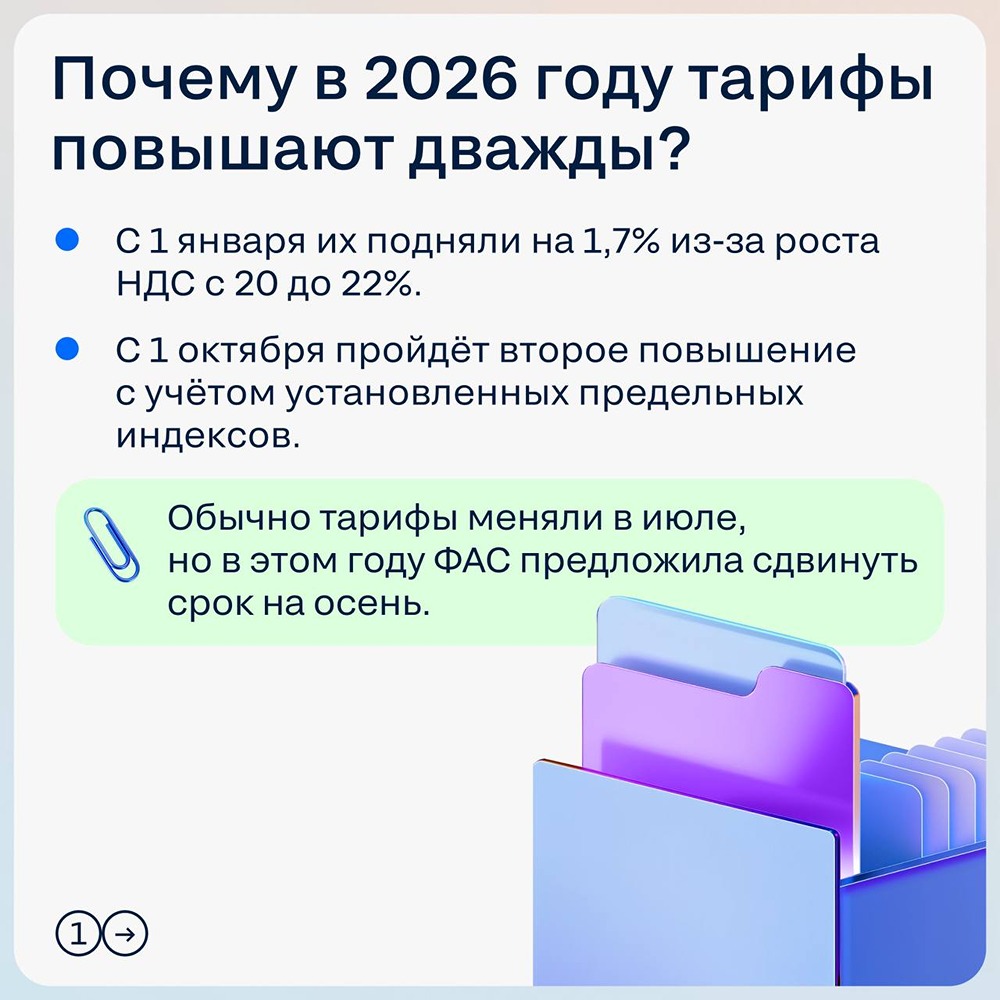

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ