![Аватар сообщества ЭКОНОМИКА РФ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

ЭКОНОМИКА РФ [новости]

НОВОСТИ ЭКОНОМИКИ РФ

Потребкредитование в III квартале замедлилось, главным образом из-за макропруденциальных мер

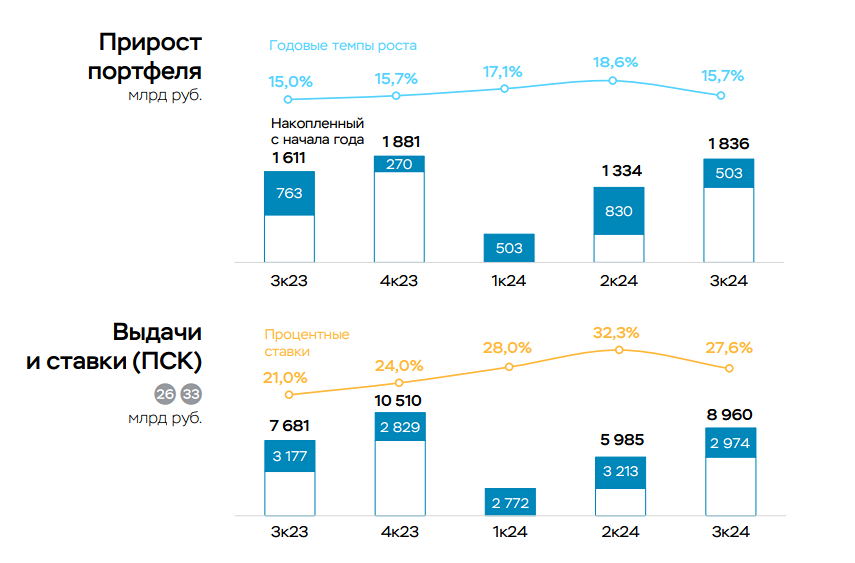

Потребкредитование в III квартале замедлилось, главным образом из-за макропруденциальных мер В III квартале сегмент необеспеченного потребительского кредитования продолжил демонстрировать признаки умеренного охлаждения. Замедление потребительского кредитования в 2024 году связано с ужесточением макропруденциальных мер и ростом процентных ставок. Темпы роста портфеля потребительских кредитов сократились до 3,4% по сравнению с 5,9% во втором квартале 2024 года. Выдачи необеспеченных потребительских ссуд уменьшились на 7%, до 3,0 трлн рублей, при этом более половины этих кредитов были выданы через кредитные карты. Объем портфеля потребительских кредитов по итогам 9 месяцев достигла 15,4 трлн. рублей Высокие ставки по вкладам побуждают заемщиков использовать кредитные карты в льготный период для текущих расходов. На конец сентября Средняя полная стоимость потребительских кредитов составила 27,6%, но реальные показатели могут быть искаженными из-за некорректных расчетов в сегменте кредитных карт. В связи с этим Банк России решил отменить ограничение полной стоимости кредитов по картам на первый квартал 2025 года, чтобы сохранить их доступность, одновременно контролируя риски долговой нагрузки через действующие макропруденциальные меры. Прогнозируется дальнейшее замедление роста потребительского кредитования в последнем квартале 2024 года из-за удорожания кредитов и ужесточенных регуляторных требований. В целом, портфель потребительских кредитов по итогам года может увеличиться на 15–18%. Доля проблемных кредитов (NPL 90+) увеличилась на 0,3 процентного пункта, достигнув 7,9%, рост составил 74 млрд рублей. Это обусловлено выдачей кредитов новым заемщикам без кредитной истории в условиях бурного роста розничного кредитования. Чтобы снизить риски, с сентября введены макронадбавки для необеспеченных кредитов даже с низкой долговой нагрузкой, а также строгие лимиты на объём выдач кредитов с более высокой долговой нагрузкой. Источник: www.cbr.ru

![Аватар сообщества ЦБ РФ [новости]](/uploads/community/11/7686383b-6ac7-4a62-b5af-baa32f9315b9.jpg)