![Аватар сообщества ЭКОНОМИКА РФ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

ЭКОНОМИКА РФ [новости]

НОВОСТИ ЭКОНОМИКИ РФ

Рост доходов консолидированных бюджетов регионов РФ в январе-июле составил 8.6%

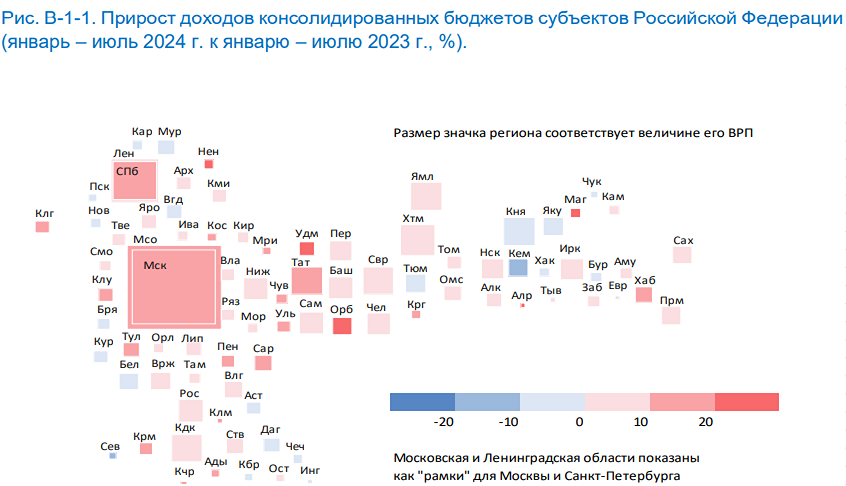

Новость: положительная. Рост доходов консолидированных бюджетов регионов РФ в январе-июле составил 8.6%. Рост доходов консолидированных бюджетов субъектов Российской Федерации по итогам семи месяцев 2024 г. составил 8,6% г/г. Увеличение показателя отмечено в 64 регионах, сильнее всего – в регионах Центральной России и Поволжья. Поступления собственных доходов региональных бюджетов в январе – июле 2024 г. увеличились на 11,8% г/г. Это прежде всего связано с опережающим ростом налога на доходы физических лиц, а также налога на совокупный доход. Поступления налога на доходы физических лиц возросли на 26,1% г/г. В условиях дефицита кадров предприятия повышали зарплату. Фонд оплаты труда и сумма уплачиваемого с него налога возросли во всех субъектах Российской Федерации. Дополнительным фактором в ряде регионов стала уплата налога с дивидендов. Поступления по налогу на совокупный доход в консолидированные бюджеты регионов увеличились на 43,9% г/г. Это в большей степени связано с повышением экономической активности субъектов МСП (по данным Единого реестра субъектов МСП ФНС России на 10.08.2024 - 6,3 млн субъектов, против 6 млн на 10.08.2023). Дополнительно в большинстве регионов отмечался рост поступлений налогов по патентной системе налогообложения (перенос уплаты налога с 31.12.2023 на 09.01.2024). Снижение сумм налога на совокупный доход наблюдалось только в Чукотском автономном округе, где в 2024 г. ввели налоговые преференции для бизнеса. Объем поступлений налога на прибыль организаций снизился на 10,7% г/г. Уменьшились финансовые результаты предприятий экспортно ориентированных отраслей. Например, в Сибири сократился внешний спрос в угледобывающем секторе, на Дальнем Востоке – в нефтегазовом. На Урале снижение платежей по налогу на прибыль обусловлено высокой инвестиционной активностью бизнеса. Так, в Республике Башкортостан предприятия пользовались инвестиционным налоговым вычетом и уменьшали налогооблагаемую базу на проценты по инвестиционным кредитам. В ряде субъектов на динамику повлияло представление налогоплательщиками уточненных налоговых деклараций «к уменьшению» по ранее исчисленным налоговым обязательствам за предыдущие налоговые периоды. В регионах со значительным присутствием федеральных производственных холдингов в качестве причин снижения отмечена отмена института консолидированных групп налогоплательщиков (КГН) и изменение порядка перераспределения между субъектами Российской Федерации налога на прибыль от участников КГН. При этом регионы, в которых преобладают организации-налогоплательщики, работающие по государственному заказу, напротив, отмечали позитивную динамику поступлений – Удмуртская Республика, Тульская и Курганская области. В условиях увеличения поступления НДФЛ, налогов на совокупный доход региональные власти в целях стимулирования инвестиционной активности могут вводить налоговые льготы и преференции для предприятий при уплате налога на прибыль. В условиях роста собственных доходов региональных бюджетов снижался объем безвозмездных поступлений из федерального бюджета (–5,7% г/г в январе – июле 2024 г.). Больший объем трансфертов, чем в прошлом году, получили регионы, пострадавшие от чрезвычайных ситуаций (например, Оренбургская область), а также продолжающие реализацию крупных инвестиционных проектов (Липецкая, Кемеровская, Магаданская области, Камчатский край). В целом по стране доля межбюджетных трансфертов в доходах консолидированных региональных бюджетов снизилась (15,6% против 18% в аналогичном периоде 2023 г.). Источник: www.cbr.ru

![Аватар сообщества ЦБ РФ [новости]](/uploads/community/11/7686383b-6ac7-4a62-b5af-baa32f9315b9.jpg)