![Аватар сообщества ЭКОНОМИКА РФ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

ЭКОНОМИКА РФ [новости]

НОВОСТИ ЭКОНОМИКИ РФ

Какая доля отказов по ипотечным заявкам?

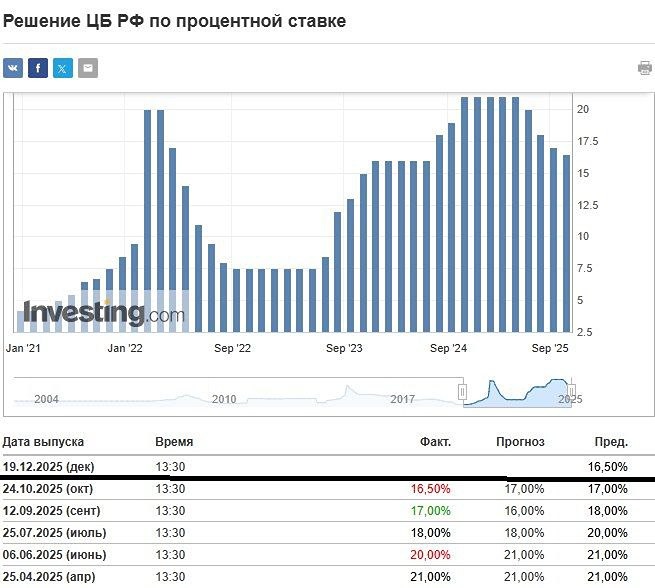

Доля отказов по ипотеке в сентябре выросла до 60% По данным НБКИ, в сентябре банки отказывали в ипотеке в 60% случаев — минимальный уровень одобрений за последние годы. Лишь 39% заявок на жилищные кредиты проходят одобрение, что связано с ужесточением банковских риск-политик и ограничениями ЦБ для заемщиков с высокой долговой нагрузкой. Особенно часто отказывают клиентам с минимальным первоначальным взносом. С 1 июля 2025 года ЦБ ввел ограничения на долю заемщиков с долговой нагрузкой свыше 50% дохода, что снизило долю рискованной ипотеки. По статистике ЦБ, доля ипотек с нагрузкой выше 80% упала с 47% в 2023-м до 6% в третьем квартале 2025-го, а займов с первоначальным взносом менее 20% — с 51% до 3%. Такая политика направлена на защиту граждан от чрезмерных долгов. Несмотря на снижение ключевой ставки до 16,5%, ставки по ипотеке остаются высокими, и многие заемщики не возвращаются на рынок. Банки продолжают ограничивать выдачу кредитов с целью сохранения качества портфелей. Ухудшение качества кредитов и рост просрочек заставляют финансовые организации усиливать требования к заемщикам. Популярность рыночных ипотечных программ растет: объем достиг 90 млрд рублей (+18%), однако ставки по ипотеке на вторичное жилье остаются высокими — до 24%. При кредите в 10 млн рублей на 25 лет с 20% первоначальным взносом ежемесячный платеж превышает 150 тыс. рублей, что усложняет соблюдение требований по долговой нагрузке. Для повышения шансов на одобрение важно иметь хорошую кредитную историю, низкую долговую нагрузку и высокий доход. Увеличение первоначального взноса снижает сумму кредита и ежемесячные выплаты, облегчая получение одобрения. При взносе менее 20% одобряют всего 3% заявок. Рекомендуется снизить долговую нагрузку, погасив существующие кредиты, учитывать кредитные лимиты по картам и подавать заявки в несколько банков. Привлечение созаемщика увеличит общий доход и повысит вероятность одобрения. Продлить срок кредита также помогает снизить платеж, однако возраст заемщика ограничивает максимальный срок ипотеки. Если покупка жилья не срочная, имеет смысл дождаться снижения ставок и ключевой ставки ЦБ. Эксперты прогнозируют рост одобрений во второй половине 2026 года с возможным снижением ключевой ставки до 13–14% и ипотечных ставок до 14–15%. Это может увеличить объем жилищных кредитов до 6 трлн рублей к концу 2026 года. Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/russia_economy Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: www.iz.ru

![Аватар сообщества ЦБ РФ [новости]](/uploads/community/11/7686383b-6ac7-4a62-b5af-baa32f9315b9.jpg)

ADMIN_1

ADMIN_1